;)

;)

;)

공급망 차질은 ‘기술’의 문제… 전력망 부족은 ‘국가’가 해결할 과제

투자자, 이제 반도체 수급 데이터 말고 ‘이 지표’ 3가지만 봐라

투자자, 이제 반도체 수급 데이터 말고 ‘이 지표’ 3가지만 봐라

이미지 확대보기

이미지 확대보기

다만 그는 투자자들이 당장 주목해야 할 ‘진짜 난관’으로 생산시설이 아닌 ‘전력망’을 지목했다. 지난 21일(현지시간) 24/7 월스트리트(24/7 Wall St.) 보도를 바탕으로 엔비디아가 가리키는 AI 투자 지형도와 향후 점검 포인트를 짚어봤다.

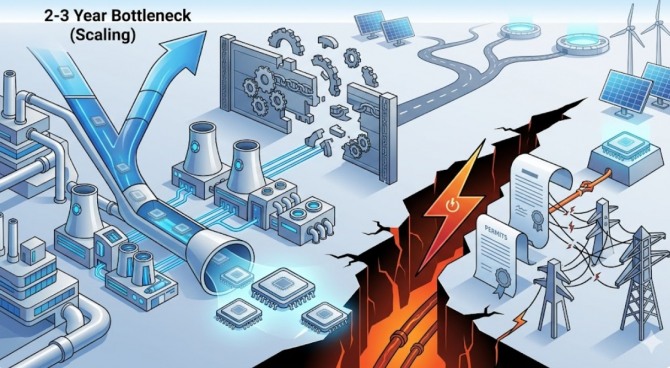

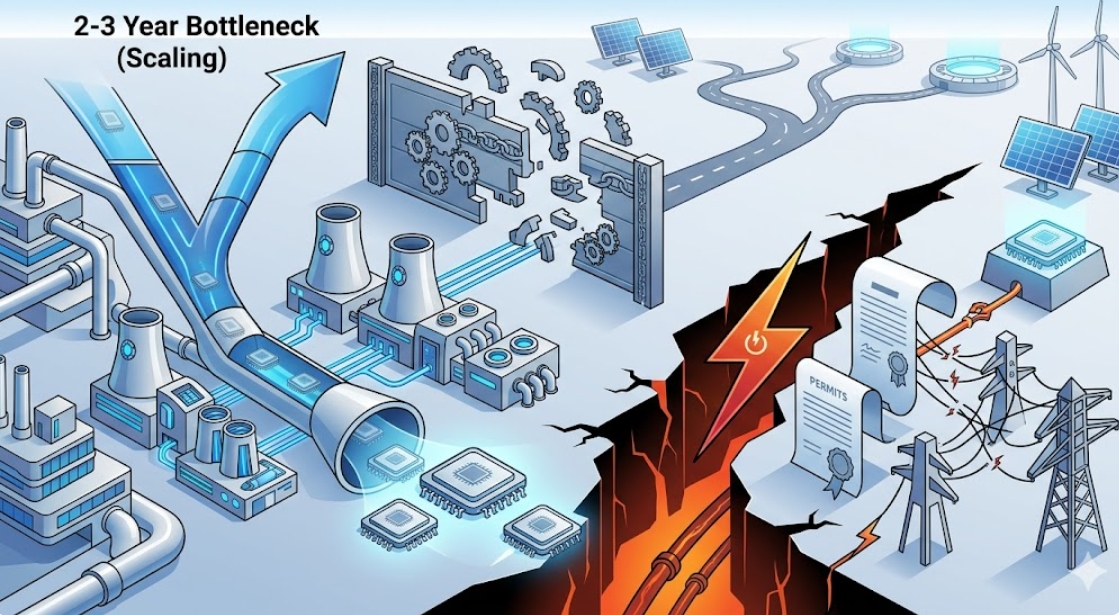

"하나를 만들면 백만 개도 만든다"… 병목의 실체

황 CEO 논리는 명료하다. 반도체 제조 공정의 병목은 물리적 한계가 아니라, 확실한 수요 신호에 따른 선제적 투자의 문제다. 그는 파운드리(위탁생산) 업체인 TSMC가 생산 능력을 확대하면, ASML의 극자외선(EUV) 노광 장비 공급도 자연스럽게 뒤따른다고 강조한다. 기업 간의 긴밀한 조율이 이뤄진다면, 공급망 이슈는 성장의 영구적인 천장이 될 수 없다는 자신감이다.

실적은 이 같은 자신감을 입증한다. 엔비디아의 2026 회계연도 매출은 2159억4000만 달러(약 319조 원)로 전년 대비 65% 급증했다. TSMC 역시 1분기 매출이 전년 동기 대비 35% 성장하며 탄탄한 흐름을 유지하고 있다. 특히 TSMC의 전체 웨이퍼 매출 중 7나노미터(nm) 이하 첨단 공정 비중이 74%에 달한다. 이는 전 세계 AI 반도체 수요를 맞추기 위한 공정 가동률이 이미 극한에 도달했음에도, 생산 역량은 계속해서 확장되고 있다는 방증이다.

반도체보다 무서운 ‘전력망’ 리스크

투자자들이 이제 눈을 돌려야 할 곳은 생산 라인이 아니라 ‘에너지 정책’이다. 황 CEO가 언급한 글로벌 AI 공장 800개가 본격 가동될 경우, 전력 공급망이 성장의 최종 병기가 될 가능성이 높다.

반도체 장비는 비용을 지불하면 주문할 수 있지만, 전력망 확충은 다른 차원의 문제다. 규제 기관의 허가, 국가별 인프라 정책, 송전망 구축 등 물리적·행정적 시간이 필수적으로 소요되기 때문이다. 이는 단일 기업의 구매력으로 해결할 수 없는 ‘국가적 과제’다. 따라서 앞으로 빅테크 기업들의 성적표는 반도체 공급 능력이 아닌, 데이터센터를 돌릴 충분한 전력을 얼마나 안정적으로 확보하느냐에 따라 갈릴 전망이다.

투자자가 지금 확인해야 할 ‘생존’ 체크리스트

AI 시장의 팽창 속도는 이제 반도체 공급 속도가 아니라 전력망 인프라의 속도에 맞춰질 것이다. 지속 가능한 성장을 판단하기 위해 투자자는 다음 세 가지 지표를 반드시 교차 검증해야 한다.

첫째, 빅테크의 설비투자(CAPEX) 방향성이다. 칩 구매에만 매몰되지 않고, 데이터센터용 발전소 확보나 에너지 인프라에 직접 투자하는지 확인해야 한다.

둘째, 전력망 규제 및 에너지 정책이다. 데이터센터 건립을 지원하는 국가별 전력 수급 정책과 에너지 관련 규제 완화 움직임이 실질적인 기업의 성장 속도를 결정한다.

셋째, AI 공장 가동률과 전력 가용량의 격차다. 엔비디아가 계획 중인 글로벌 AI 공장 증설 속도와 해당 지역의 전력 가용 용량 간의 차이를 추적해야 한다.

공급망 병목은 시간이 해결해 줄 단기적 마찰음이다. 하지만 전력 공급이라는 구조적 제약은 AI 시장의 팽창 속도를 조절하는 상수가 될 것이다. 투자자는 이제 반도체의 ‘속도’보다 전력의 ‘깊이’를 읽어야 할 시점에 와 있다.

김주원 글로벌이코노믹 기자 park@g-enews.com