;)

;)

;)

이란전쟁·AI랠리 변동성 속 중국 채권·위안화만 나홀로 강세

위안화 강세·금통위 인상 속도가 하반기 국내 금융시장 가른다

위안화 강세·금통위 인상 속도가 하반기 국내 금융시장 가른다

이미지 확대보기

이미지 확대보기

한국 원화와 중국 위안화는 함께 움직이는 동조화 정도가 높은 통화로 분류되는 만큼 이번 자금 흐름은 국내 채권·외환시장에도 파장을 미칠 것으로 보인다.

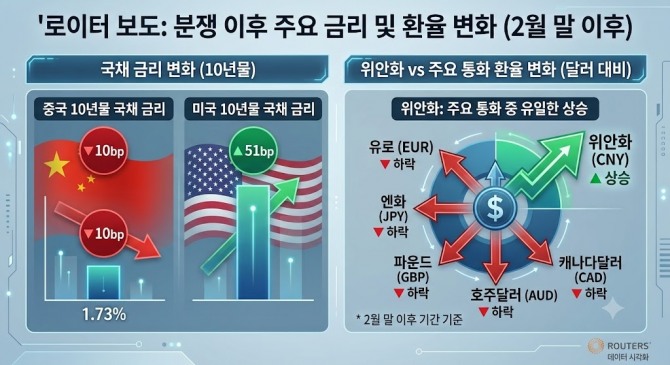

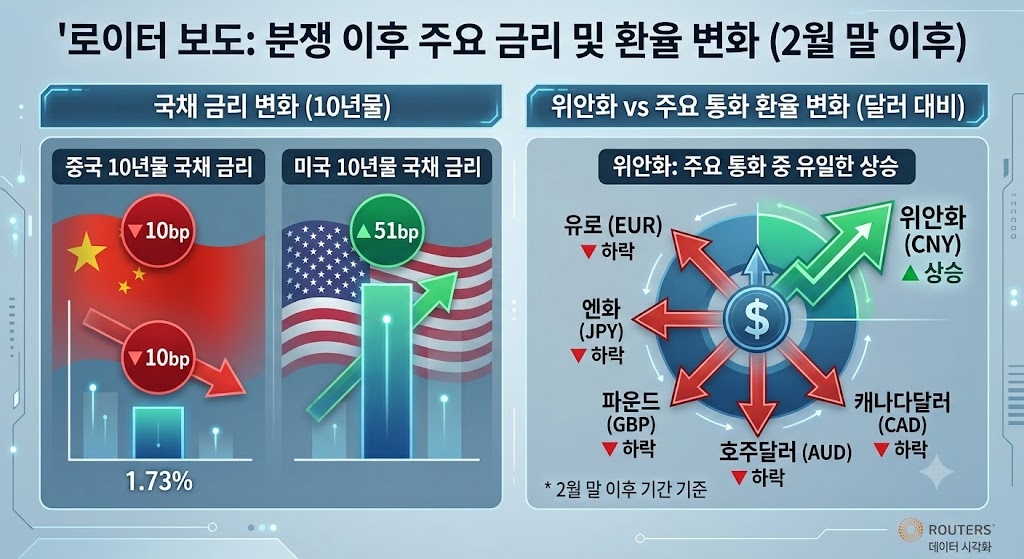

중동전쟁 이후 갈린 국채금리

지난 2월 말 이란 전쟁 발발 후 중국 국채금리는 세계에서 가장 크게 떨어졌다. 로이터에 따르면 중국 10년물 국채금리는 분쟁 발발 이후 10bp(1bp=0.01%포인트) 내린 1.73%를 기록했다. 같은 기간 미국 10년물 금리는 51bp 뛰었다.

위안화 가치는 같은 기간(2월 말 이후) 주요 통화 가운데 유일하게 미국 달러화와 견줘 올랐다.

인베스코 크리스토퍼 해밀턴 아시아태평양 클라이언트투자솔루션 총괄은 로이터에 중국이 신흥국 성장 배분처를 넘어 정교한 분산투자 수단으로 자리잡고 있다고 평가했다.

3년 반 만의 최고치… 경기보다 정책 신호

위안화는 지난 6월 1달러에 6.75위안까지 오르며 3년 반 만에 최고치를 갈아치웠고 글로벌 은행권은 절상 전망치를 상향하고 있다.

판테온매크로이코노믹스 켈빈 람 수석이코노미스트는 로이터에 "위안화 강세가 경기 펀더멘털보다 당국의 통화 안정 정책 의지에서 비롯됐다"고 진단했다.

상하이 소재 CEIBS루자쭈이국제금융연구원 류공룬 부원장은 로이터에 "중국 자산 평가가 더는 단기 밸류에이션이나 미국 연방준비제도의 금리 변화에 좌우되지 않는다는 의미"라고 분석했다.

한국 환율 오르고, 외국인 주식 팔고 채권 사고

한국에서 원화와 코스피는 같은 방향으로 움직이지만, 채권시장은 정반대로 움직이고 있다.

트레이딩이코노믹스가 지난 3일 집계한 자료에 따르면, 원달러 환율은 최근 12개월간 12.21% 높아졌고 1520원대에서 1560원대 사이를 오가며 2009년 3월 이후 최약세 수준에 근접했다.

같은 흐름 속에 머니레시피 집계로는 지난 6월 외국인이 코스피에서 4973억 원을 순매도했다.

반면 채권시장은 상황이 달랐다. 금융투자협회가 지난달 10일 발표한 '5월 장외채권시장 동향'에 따르면 외국인은 지난 5월 국고채를 14조 4000억 원어치 순매수해 채권 보유잔액이 349조 8000억 원(전체 발행잔액의 11.2%)으로 불었다.

세계국채지수(WGBI) 편입에 따른 패시브 자금 유입이 겹치면서 지난 5월 29일 하루 국고채 순매수만 최근 1년 일평균의 두 배인 4조 원에 달했다. 즉 외국인은 한국 주식은 팔고 채권은 사들이는 중이다.

한국은행은 지난 3일 보도자료에서 6월 말 외환보유액이 4273억 6000만 달러로 전월 대비 3억 7000만 달러 늘어 세계 13위를 유지했다고 밝혔다.

현재 한국은행 기준금리는 연 2.50%, 미국 연방준비제도 정책금리는 연 3.50~3.75%로 격차는 1.25% 포인트다.

신현송 한국은행 총재는 지난달 28일 기자간담회에서 "앞으로 기준금리를 인상해 이런 여러 요소를 일관성 있게 관리하겠다"고 말했다. 시장에서는 오는 16일 금통위가 기준금리를 연 2.75%로 올릴 것이라는 전망이 우세하다.

투자자와 기업이 챙겨야 할 네 가지 체크 포인트

첫째, 위안화·중국 채권 강세의 지속 여부다. 글로벌 은행권이 위안화 절상 전망치를 올려잡고 A주 외국인 보유액도 느는 추세이지만, 이 흐름은 이란전쟁이라는 지정학 변수와 맞물려 있어 분쟁이 진정되면 매력이 줄어들 수 있다.

둘째, 한미 금리차다. 격차가 1.25%포인트인 상태에서 오는 16일 금통위 결정과 이후 인상 속도가 원화의 핵심 변수로 꼽힌다.

셋째, 국내 채권과 주식의 수급 엇박자다. WGBI 편입 자금은 계속 국채로 들어오는 반면 코스피에서는 자금이 빠지는 흐름이 이어질지 지켜봐야 한다.

넷째, 반도체 수출이다. 호조로 올해 경상수지 흑자가 사상 최대인 2500억 달러(약 376조 원) 에 이를 것이라는 관측 속에, 현대차·기아 같은 수출제조 기업은 원화 약세로 가격 경쟁력을 얻지만 원자재 결제 비용 부담이라는 반대급부도 진다.

코스피가 상반기 달러 기준 110% 급등한 뒤 최근 외국인 순매도로 돌아선 시점에 중국 자금이 계속 불어난다면, 국내 증시로 향하던 자금 일부가 방향을 바꿀 가능성도 열어둬야 한다.

심완섭 글로벌이코노믹 기자 ciberwld@g-enews.com