] 우유철 부회장 現代고객 ‘특화’ 가치창출', '.https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=2017122817332302870bb3dea480a123234131.jpg');)

] 우유철 부회장 現代고객 ‘특화’ 가치창출', '.https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=2017122817332302870bb3dea480a123234131.jpg');)

中 사드보복 → 글로벌 차강판 데뷔…강관실적 쾌조 총매출 이익 동시에 늘려

[글로벌이코노믹 김종혁 기자] 한국 철강업계 4강(强)이 그 진가를 드러냈다. 예측을 불허한 극심한 시황변동, 철옹성 같은 글로벌 무역장벽, 저성장의 실체가 시장을 붙들어 맨 2016-2017년이었다. 실적은 어느 누구도 장담할 수 없었고, 투자는 도박과 같았다. 구조조정의 칼바람으로 한 해 한 해는 살얼음 위를 걷는 듯 한 위기감이 돌았다. 고용은 자연히 절벽으로 치달았다.포스코 현대제철 동국제강 세아제강은 이 같은 위기를 무색하게 했다. 투자를 가속화, 미래를 준비하는 데 전력을 쏟았고 구조조정과 함께 소모적 경쟁을 최소화 했다. 위기 속에서 오히려 그 경쟁력을 한껏 발휘한 4대 강자들의 행보를 살펴봤다. <편집자주>

[글 싣는 순서]

①권오준 회장 "I am POSCO"

②우유철 부회장 現代 고객 특화 가치 창출

“특수강을 포함한 철분말, 단조사업 등 신규사업의 조속한 안정화를 통해 수익구조를 다변화하는 동시에 이를 새로운 성장의 발판으로 삼아야 한다. 적자품목이 확대되고 있는 현실을 직시해 소모적인 가격경쟁을 지양하고 철저히 고객관점에서 특화된 가치를 창출해 제공함으로써 시장지배력을 강화해 나가야 한다” -우유철 부회장 2017년 1월2일 신년사-

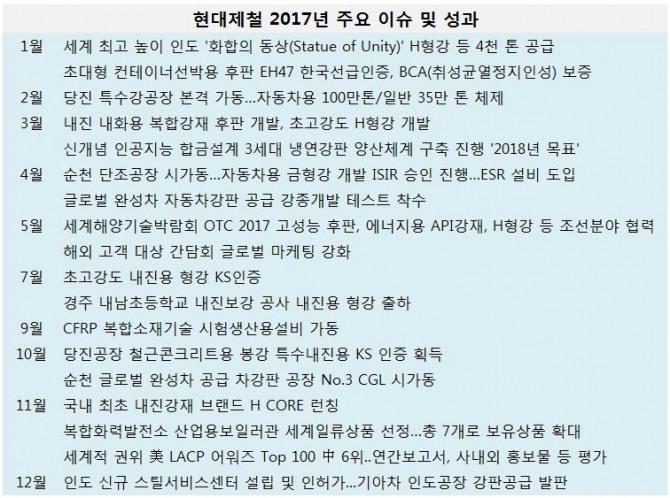

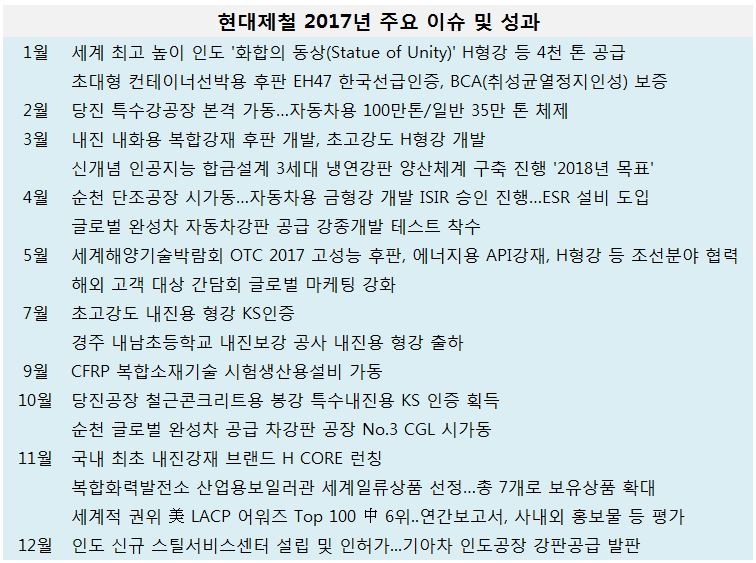

2017년은 현대제철 역사에 가장 숨 가쁜 한 해로 기록될 전망이다.

자동차강판 철근 H형강 강관 후판 에너지용 강재 등 각 분야를 아우르는 경쟁력을 확보하기 위한 많은 미션을 안고 한 해가 시작됐다.

당진 특수강공장 본격 가동과 철분말, 단조사업 등 3기 고로 체제 구축 이후의 최종 그림을 완성해야했다. 초고장력 차강판으로부터 특수강 단조 핫스템핑 등에 이르는 생산체계 구축에 나선 것이다. 강종 개발과 인증 과정이 반복됐다.

특히 글로벌 자동차강판 무대에 데뷔하기 위한 네트워크 구축은 필수적인 과제였다. 올해 30만 톤 공급 목표를 달성할 전망이다. 내년 글로벌 시장 공급을 위한 순천 No.3 CGL은 10월 시가동에 들어가 내년 초 상업생산에 착수할 전망이다.

현대제철의 또 다른 한 축인 봉형강 부문은 초고강도 내진용 철근 H형강 개발과 승인이 이뤄졌다. 11월은 국내 최초 내진용 강재 브랜드인 H CORE을 론칭했다. 강관은 안정적 수익 기반을 극대화하는 효자 노릇을 했다 미국 유정용(OCTG) 강관 수출이 2014년 수준으로 대폭 회복되면서 세아제강과 함께 올해 최대 수혜를 입었다.

현대중공업 대우조선해양 삼성중공업 등 조선 ‘빅3‘와 함께 조선용 후판 강종 개발에 속도를 늦추지 않았다. 일반재 시장에서는 소모적인 경쟁을 지양했다.

中 사드보복 → 글로벌 차강판 데뷔…강관실적 쾌조 총매출 이익 동시에 늘려

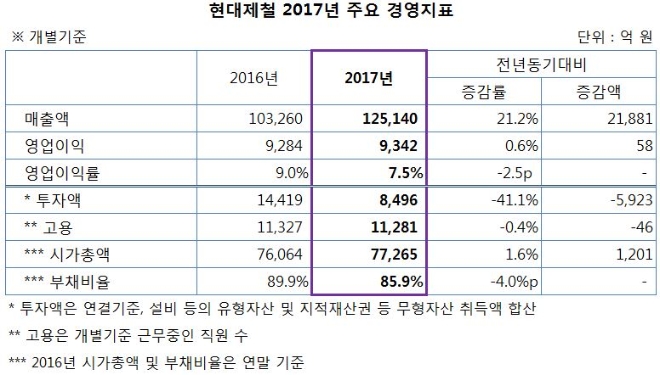

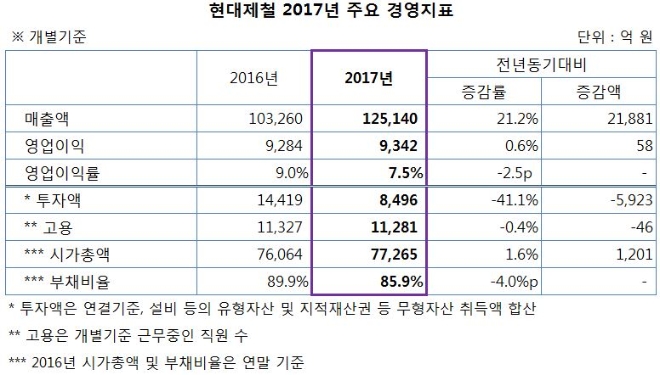

현대제철은 올해 1~3분기 개별 기준 매출 12조5140억 원을 기록했다. 전년 동기 대비 21.2%(2조1881억 원) 급증했다. 자동차강판의 안정적 수익 기반 위에 미운오리였던 강관이 최대 효자가 됐다. 철근 등 봉형강에서는 역대급 실적 호조를 기록했다.

생산과 판매는 모두 증가했다. 같은 기간 제품 생산은 1591만 톤으로 전년 동기 대비 7.1%(106만 톤) 증가했다. 봉형강 판매는 642만 톤으로 9.3%(55만 톤) 늘어났다. 철근이 실적 견인의 중추적 역할을 했다. 판매는 2615만 톤으로 7.8%(118만 톤) 증가했다.

영업이익은 9342억 원으로 0.6%(58억 원) 늘어났다. 영업이익률은 7.5%로 2.5%P 하락했다. 영업이익 증가폭은 미미한 데 비해 매출은 20% 이상 급증한 영향이 크다.

투자는 8496억 원으로 포스코에 이어 철강업계에서 두 번째로 많은 금액을 투입했다. 전년 동기 대비로는 41.1%(5923억 원) 급감했는데 이는 전년 특수강 공장 등의 투자가 비교적 큰 폭으로 진행됐기 때문이다.

시가총액은 27일 종가 기준으로 7조7265억 원으로 작년 말 대비 1.6%(1201억 원) 증가했다. 부채비율은 85.9%로 우량한 상태였고 작년 말보다 4.0%포인트나 개선했다.

김종혁 기자 jhkim@g-enews.com