;)

;)

이미지 확대보기

이미지 확대보기

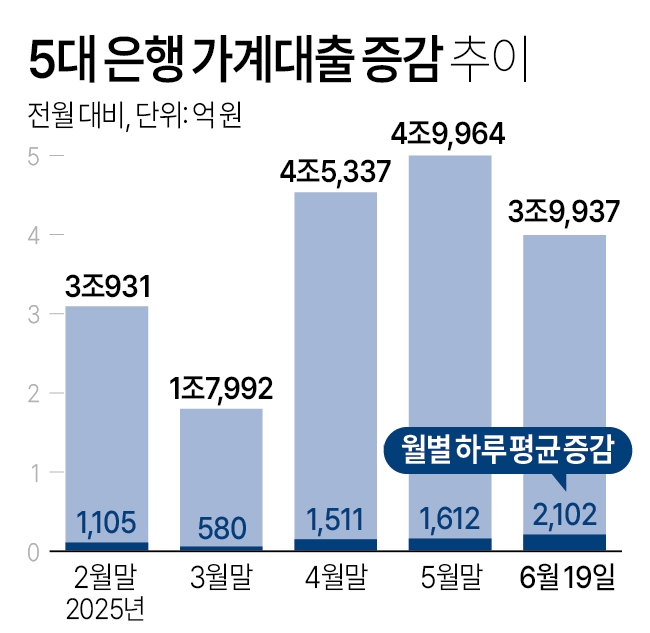

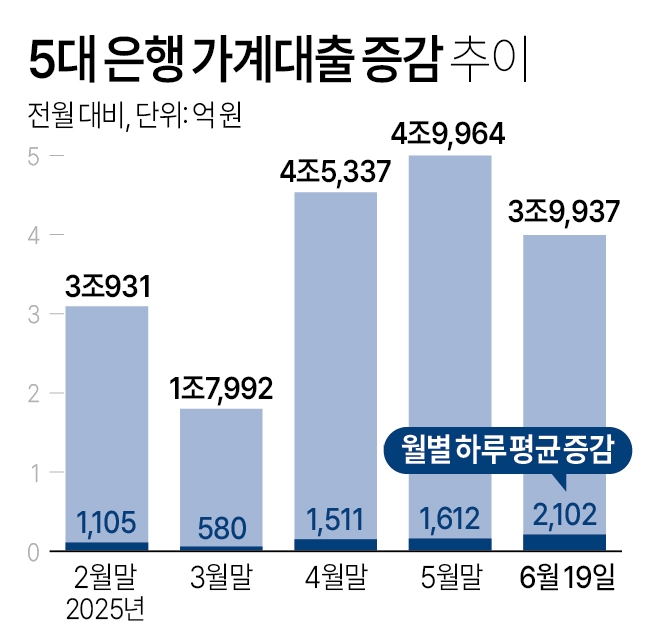

대 주요 은행의 가계대출 잔액은 지난 주말 기준으로 753조 원 규모다. 지난해 8월 이후 10개월 만의 큰 폭 증가세다. 이 중 600조 원은 전세자금 대출을 포함한 주택담보대출이다.

한 달 사이 늘어난 가계대출 6조7536억 원 중 대부분도 주택담보대출인 셈이다. 지방은행과 2금융권까지 합치면 금융권 전체 가계대출은 지난달에만 약 8조 원 늘었을 것이란 게 업계 추산이다.

지난달까지 급증한 주택 거래량을 고려하면 가계대출 증가세는 몇 달간 더 이어질 수밖에 없다. 특히 정책대출은 총부채원리금상환비율(DSR) 적용 대상도 아니다. 금융당국도 이미 가계부채 총량을 관리하기로 방향을 잡았다.

시중은행이 부랴부랴 주택담보대출 금리를 전격 인상하는 등 대출 줄이기에 동참한 이유다. 연간 가계대출 총량 증가율 목표치를 기존 대비 절반으로 줄이라고 한 정부의 규제와 별도의 조치다.

우리은행의 경우 5년 주기형 주담대 금리를 하루 새 0.06%P나 인상했다. 금리 산정의 기준 역할을 하는 지표금리는 0.01%P 하락했지만 이자 마진을 뜻하는 가산금리를 0.07%P 올렸기 때문이다.

신한은행은 변동금리형 주담대 금리를 올렸다. 하나은행도 갈아타기 대출 상품의 최저금리를 0.1%P 인상했다. 다른 은행들도 추가적인 금리 인상을 저울질하는 중이다. 금융당국의 바뀐 대출 총량 규제 지침에 따라 대출 쏠림을 막아야 하기 때문이다.

가계부채 관리 방안에 따르면 금융권은 가계대출 총량 증가율 목표치를 하반기부터 계획 대비 50% 수준으로 감축해야 한다. 금융권 가계대출 연간 증가액을 약 55조 원으로 20조 원 줄이기 위한 조치다.

우리나라 은행의 주담대 평균 위험가중치는 약 15%다. 당국은 이를 홍콩이나 스웨덴의 25% 하한선까지 상향하는 방안도 검토 중이다.

아무튼 가계대출 총량을 국내총생산(GDP)의 80% 밑으로 관리하려면 일관성 있는 대출 규제 정책을 유지하는 게 중요하다.

![[뉴욕증시 주간전망] 이란 전쟁·유가 흐름에 촉각...S&P500 20%...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026032205134908223be84d87674118221120199.jpg)