;)

;)

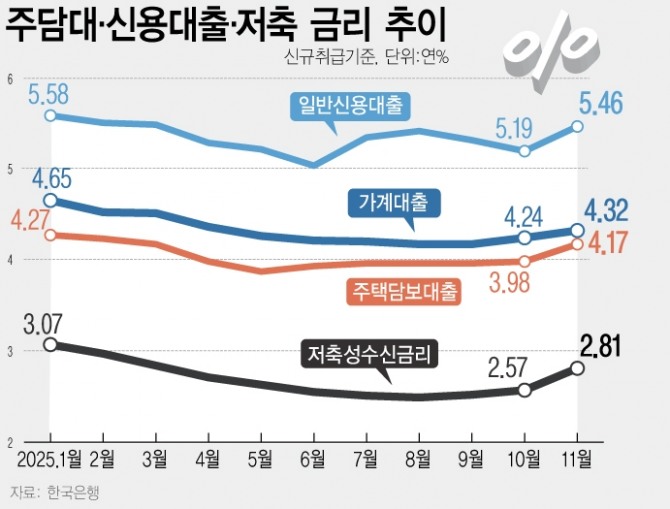

이미지 확대보기

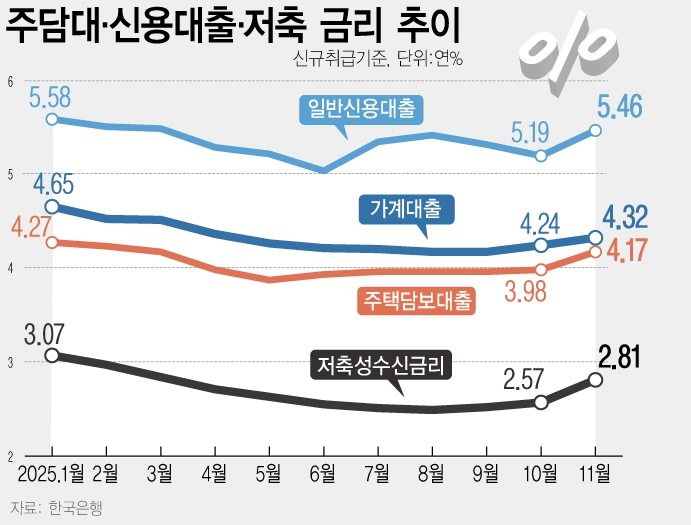

이미지 확대보기

여기에 고객의 신용도 등에 따라 가산하는 금리를 더하면 채무자의 부담은 더 커질 수밖에 없다.

수도권 부동산 가격 상승세를 억누르기 위한 대출 규제인 만큼 금리의 고공 행진은 올해 내내 이어질 전망이다. 지난달 가계대출이 역성장한 것도 고금리 탓이다.

기준금리 동결에도 시중금리가 오르는 것은 은행채 발행 증가와 무관치 않다.

대출로 주택을 매수한 차주들로서는 추가 이자를 부담해야 하는 상황이다. 2021년 5억 원을 2%대 금리로 대출을 받은 5년 혼합형 차주의 경우 30년 만기 원리금 균등 상환으로 대출받았다면 월 부담이 192만 원이다.

그런데 6.2%의 금리 상단을 적용하면 매월 이자 부담은 306만 원으로 증가한다. 5년 전과 비교하면 매달 114만 원을 이자로 더 내야 하는 셈이다.

한국주택금융공사의 주택구입부담지수도 서울의 경우 3분기 만에 반등했다.

서울 중위소득 가구가 중위가격 주택을 표준대출로 산 경우 원리금 상환 부담의 정도를 보여주는 지수는 지난해 3분기 기준 155.2다.

게다가 신용도 높은 사람이 저신용자보다 대출 이자를 더 내는 금리 역전 현상도 문제다. 정부의 포용금융 정책에 따라 취약계층에 대한 금리 혜택을 늘린 결과다.

취약계층에 대한 지원은 바람직하나 금융권에 맡길 일은 아니다. 정부가 재정을 풀어 해결하는 게 바람직하다. 금융에 대한 정부의 통제는 부작용을 낳기 쉽다.

우량 고객 이탈로 은행 건전성이 약해지면 기업 자금순환은 물론 경제 전반에도 악영향을 줄 수 있다.

![[단독] 삼성전자, 60년대생 가고 80년대생 온다...임원진 ‘에이...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026031117463002901edf69f862c144721434.jpg)