;)

;)

이미지 확대보기

이미지 확대보기

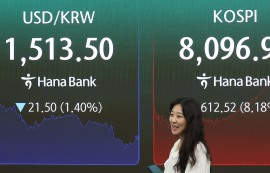

지난 2월 신규 취급액 기준 코픽스는 2.82%다. 한 달 사이 2.77%에서 0.05%P 상승한 셈이다.

이에 따라 5대 시중은행 기준 주택담보대출 금리 상단은 이미 6%를 넘어섰다.

2월 반등분 0.05%P가 적용되는 시점의 체감금리 상승세는 가파를 수밖에 없다.

자영업자 대출 잔액은 지난해 말 기준 1092조9000억 원 규모다. 1년 만에 9조1000억 원 늘어난 셈이다. 자영업자 대출 연체율은 지난해 말 기준 1.86%다.

2022년 0.68%이던 게 2023년 1.28%, 2024년 1.68%로 오르는 추세다. 지난 15년 장기 평균치는 1.58%다.

다중 채무자이면서 저소득 자영업자 대출 연체율은 12%대다. 이전 15년 장기 평균 연체율 9.66%를 크게 웃도는 수준이다.

취약 자영업자 대출 규모는 114조6000억 원으로 1년 전보다 1조1000억 원 증가했다.

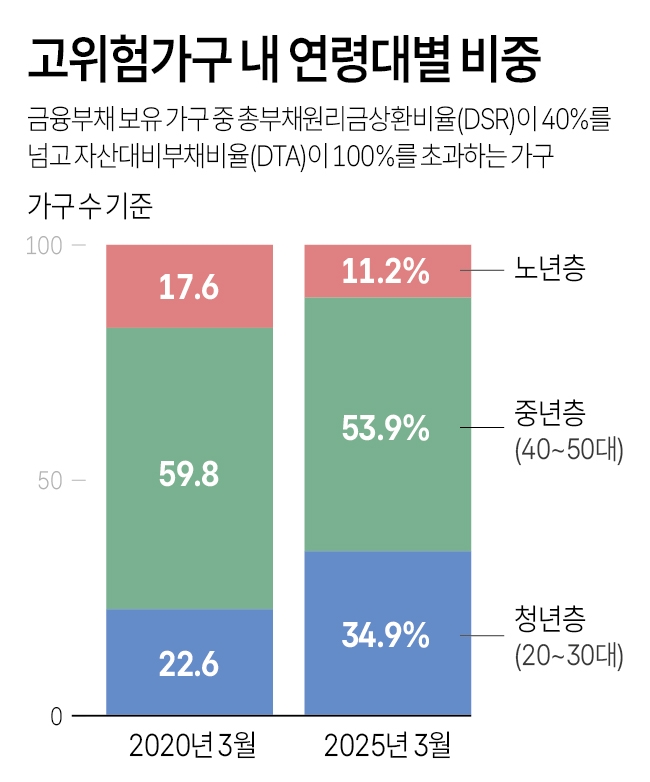

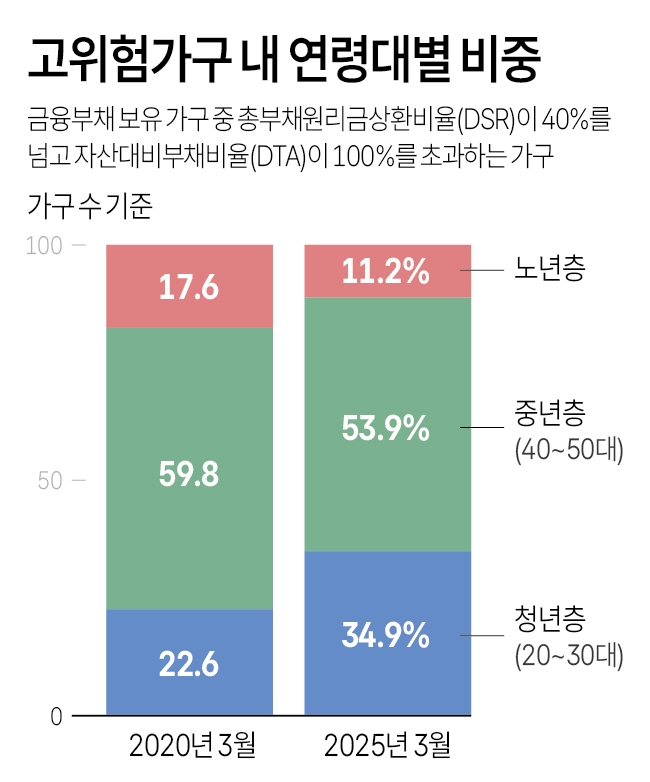

문제는 이 중 34.9%가 20·30대 청년층이라는 점이다. 고위험가구는 총부채원리금상환비율(DSR)이 40%를 넘고, 자산대비부채비율(DTA)이 100%를 초과하는 경우다.

고위험 청년층이 보유한 금융부채만 5년간 2배 이상 늘었다. 청년층이 빚을 내서 주택 구입과 주식 투자에 나선 결과다.

당국은 주요국 대비 자영업자 연체 비중이 높고, 취약차주의 연체율이 늘고 있다는 데 경각심을 가져야 한다.

연체율을 떨어뜨리려면 서비스업 경기를 살리는 수밖에 없다. 취약 자영업자에 대해서는 자금과 구조조정 지원을 병행해야 한다.