;)

;)

[글로벌이코노믹=윤지현기자]KDB대우증권은 20일 신한지주에 대해 현재 신용카드 가맹점 수수료 인하는 일시에 반영되는 부문인 반면, 비용 절감을 통한 방어는 단계적으로 반영될 것이기 때문에 신용카드 실적 우려가 단기간에 해소되기 어려울 것으로 판단했다.

다만 VISA카드 주가가 양호한 흐름을 보이고 있다는 점에서 보유 지분 매각을 통해 급격한 실적감소는 어느 정도 방어할 수 있을 것으로 예상했다.

규용욱 연구원은 “대출 성장은 꾸준하게 진행되고 있다고 판단되며 3분기 성장세가 회복됐고 4분기 들어 이같은 기조가 유지되고 있는 것으로 보인다”면서 “SOHO 대출이 꾸준한 증가세를 보이고 있는 것이 성장에 일조하고 있다”고 분석했다.

순이자마진은 10월 정책금리 인하 영향으로 4분기 들어 하락할 것으로 보고 일회성 성격의 순이자 마진 방어 요인이 약화될 것으로 판단했다.

신한지주의 자산건전성 부문은 시중의 우려와 달리 양호한 것으로 판단했다.

경기 둔화가 진행되고 있지만 그동안 여신 증가 속도가 빠르지 않았기 때문에 부실자산이 유입될 가능성이 낮았던 것으로 분석했다.

다만 SOHO대출의 경우 타 부문에 비해 성장세가 빨랐던 점을 고려하면 향후 자산건전성 부문은 지켜볼 필요가 있다고 전했다.

그는 “하반기 들어서는 자산 포트폴리오 조정 노력이 어느 정도 마무리되면서 자산 증가세가 소폭이나마 회복될 것으로 보인다”면서 “신용카드 부문 실적은 향후 가맹점 수수료 하락에 따른 Top line 감소를 어떻게 보완할 것인가가 중요할 것으로 보인다”고 밝혔다.

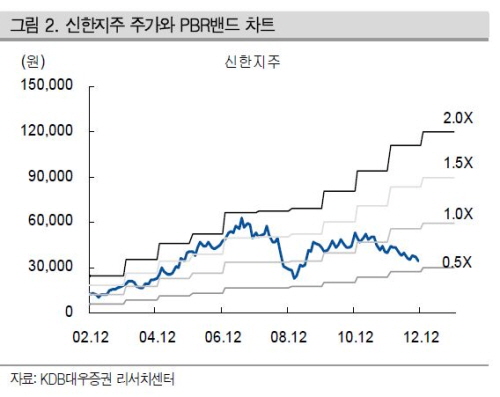

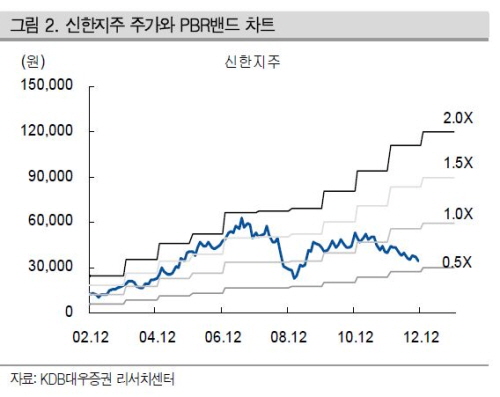

따라서 할인요인 해소시 양호한 주가흐름을 보일 가능성이 있다고 보고 투자의견 ‘매수’와 목표주가 49,700원을 유지했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[단독] 효성하이코, 머스크 xAI에 변압기 공급...美 멤피스 공장...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025051509010400218fbbec65dfb1161228193.jpg)