이미지 확대보기

이미지 확대보기

주력제품인 스판덱스는 양호한 수익성을 유지할 전망이다. 올해 중국 업체의 신증설 증가로 효성의 주력 제품군인 스판덱스는 일부 마진률 둔화 가 예상되나, 1) 중국, 베트남, 브라질 등 신증설 지속으로 스판덱스 글로벌 1위 시장지배력을 유지하고 있고, 2) 에코소프트, 컬러플러스, 컴포트 등 스판덱스 관련 다양한 차별화 제품을 확대하고 있다.

다른 주력제품인 폴리에스터 타이어코드도 호조세다. 세계 시장점유율 45%를 차지하고 있으며, 2000년대 초반 이후 세계 1위를 지속하고 있다. 현재 폴리에스터 타이어코드는 최근 3년간 글로벌 메이커의 신증설이 없는 가운데, 2013년 일본 도요보 설비 폐쇄, 2014년 Shenma설비 폐쇄 및 미국 Dura Fibers의 가동률 저하로 수급이 개선된 상황이다.

효성의 베트남 타이어코드 신증설을 제외하고는 글로벌 업체의 신증설이 제한된 가운데 공장 증설과 고객사 품질 승인 기간을 고려 시 향후 2~3년간 수급은 현 상황을 유지할 것으로 기대된다.

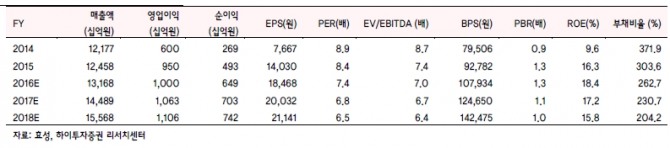

이동욱 하이투자증권 연구원은 "1) 타이어코드/NF3/PP 증설 추진, 2) 비수익 중국 스틸코드 공장 스크랩, 3) 우호적 환율 효과, 4) GST 턴어라운드 등으로 수익성이 확대되며 올해 영업이익 1조원 돌파가 전망된다"라며 "한편 전 사업부문의 실적 개선, 비핵심 자산 매각 등으로 본사 및 해외연결 자회사의 부채 비율이 급격히 감소 중에 있다"고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 롯데몰 서호 하노이점, 6개월간 600만명 방문](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042905520603997e8b8a793f7210178127232.jpg)

![[초점] 글로벌 업계 떨게 하는 中 전기차의 ‘넘사벽’ 가격 경쟁...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240428115343014059a1f3094311109215171.jpg)