;)

;)

이미지 확대보기

이미지 확대보기

2Q16 실적은 매출액 3조7522억원 (+2.6% q-q), 영업이익 4510억원(-19.7% q-q)으로 시장 기대치(영업이익 4484억원)에 부합할 것으로 추정된다. DRAM 및 NAND Bit Growth(+15%, +34%)가 가격 하락 폭(-12%, -10%)을 상회할 전망이다. 재고 소진과 감가상각비 증가로 수익성은 소폭 하락한 것으로 보인다.

3Q16부터 감익 구간 탈출할 수 있다는 게 투자포인트다. 최근 DRAM 현물가격은 계절적 성수기 진입을 앞두고 반등에 성공하였고, 하반기 DRAM 고정가격은 안정적 흐름 시현할 전망이며 3분기에 일시적 상승도 가능하다.

NAND 가격은 아이폰7 등 신규 스마트폰의 용량 증가 효과로 안정적 흐름 지속될 전망이다. 게다가 DRAM 21nm 전환이 본격화되며 하반기에 DRAM 원가 개선 효과도 발생할 것으로 기대된다.

이에 따라 3Q16 실적은 매출액 3조8734억원(+3.2% q-q), 영업이익 5543억원 (+22.9% q-q) 기록하며 4Q14 이후 진행된 감익 구간에서 탈출할 전망이다.

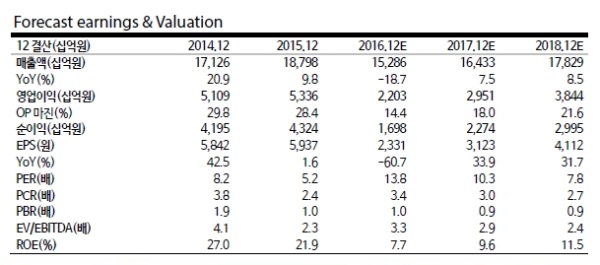

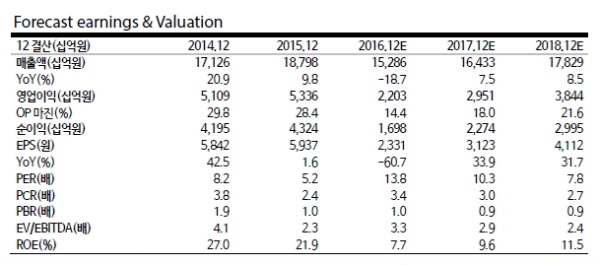

연간 실적은 매출액 15조2861억원(-18.7% y-y), 영업이익 2조2034억원(-58.7% y-y)을 달성할 것으로 기대된다.

최도연 교보증권 연구원은 “최근 주가가 빠르게 상승하였지만, 현재 주가는 올해 말 BPS 대비 1.0배에 불과하여 여전히 밸류에이션 부담 없는 상황"이라고 지적했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.