;)

;)

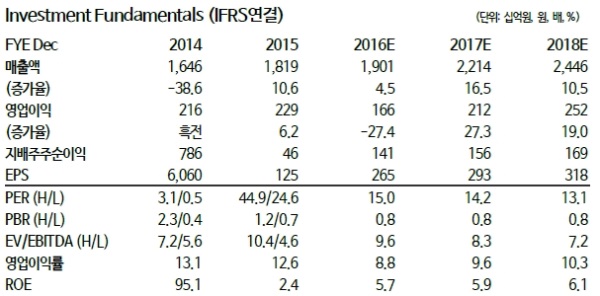

이미지 확대보기

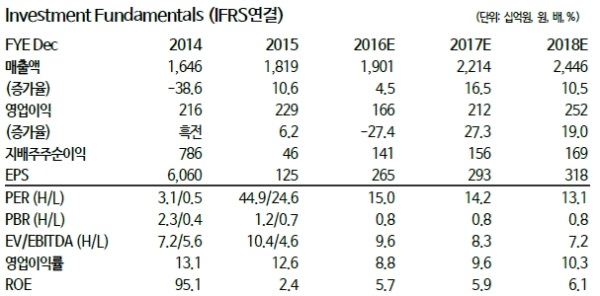

이미지 확대보기

4Q16 매출액 5,392억원(+5.3%YoY), 영업이익 486억원(-12.6%YoY)으로 컨센서스에 부합할 것으로 추정된다.

전용선과 용선이 수익성을 받쳐주고 있으며 4Q16 BDI 상승이 시황에 노출되어 있는 사선 적자폭 감소에 일조했을 것이라는 분석이다.

17년에도 매출액과 영업이익의 완만한 증가가 기대된다는 지적이다.

17년에는 사선 1대 인도(18년 중장기화물운송에 투입 예정)가 예정되어 있다.

이에 따라 시황 개선세가 빠르지 않아 선대 확대보다는 전용선, 용선을 통한 수익의 안정성이 두드러질 것이라는 분석이다.

노상원 동부증권 연구원은 "현재와 같은 시황에서는 안정적인 수익성이 강점이 된다”라며 “더욱이 당사의 현재 선대 현황과 용선 영업력은 업계에서 가장 뛰어난 수준이다. 시황 개선 속도가 빨라지면 영업이익 개선효과는 가장 우월할 것”이라고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[유럽증시] 주요국 증시 혼조세...영국 FTSE 지수 0.5% 소폭 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024022117121705913edf69f862c5918150239.jpg)