;)

;)

이미지 확대보기

이미지 확대보기

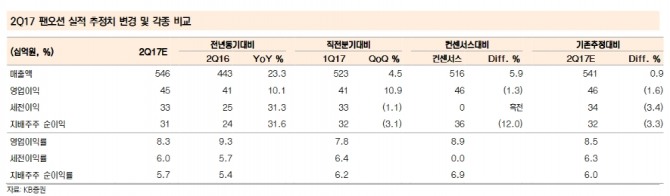

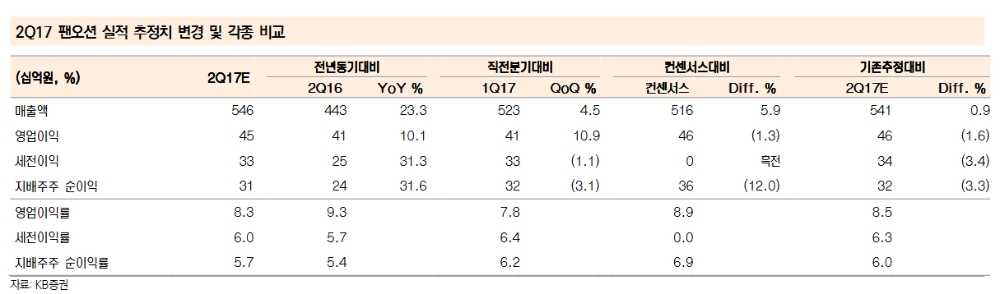

강성진 KB증권 연구원은 "팬오션의 2분기 매출액은 전년대비 23.3% 늘어난 5462억원, 영업이익은 10.1% 증가한 454억원을 기록할 것"이라며 "벌크선 시황 개선에 힘입어 영업실적이 증가할 것"이라고 밝혔다.

BDI는 지난 4월 초 1223포인트를 기록했다 6월 초 830포인트까지 하락했다. 다만 이는 지난해 같은기간과 비교하면 36.1% 높은 수준이다. 이에 따라 팬오션의 벌크 운임 또한 지난해 2분기 톤당 11.6달러에서 올 2분기에는 15.7달러로 35.2% 올랐을 것이라는 추정이다.

강 연구원은 "운임 개선은 영업이익에 8880만달러를 기여했을 것"이라며 "다만 유가 상승과 용선료 상승에 따른 원가율 악화가 업황 개선에 따른 이익을 일부 상쇄했을 것"이라고 말했다.

그는 "중국의 견조한 광물 소비 증가와 수입 의존도 사승, 여전히 부진한 벌크선 발주로 인해 적어도 향후 1년간 BDI가 상승할 전망"이라며 "팬오션은 시황 개선에 따른 운임상승, 선박 확대에 따른 수송량 증가, 30여척의 오픈 사선에서 발생하는 고정비 레버리지 효과 등에 힘입어 영업이익을 늘려갈 것"이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[유럽증시] 주요국 증시 혼조세...영국 FTSE 지수 0.5% 소폭 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024022117121705913edf69f862c5918150239.jpg)