;)

;)

이어 현대일렉트릭 투자의견매수, 목표주가 33만원을, 현대건설기계 투자의견매수, 목표주가 47만원을 유지했다.

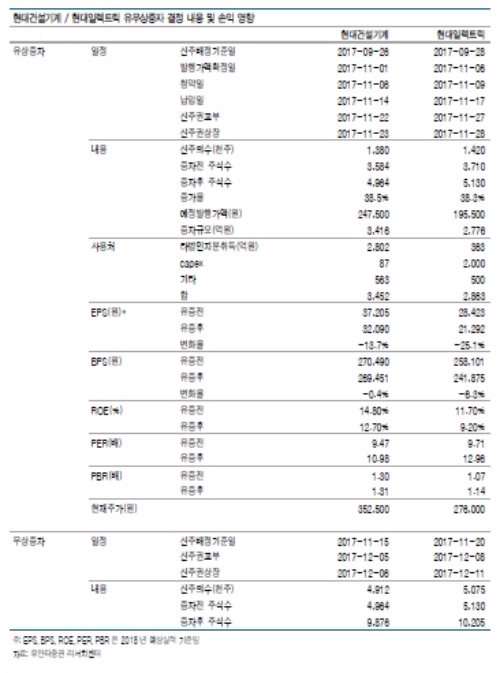

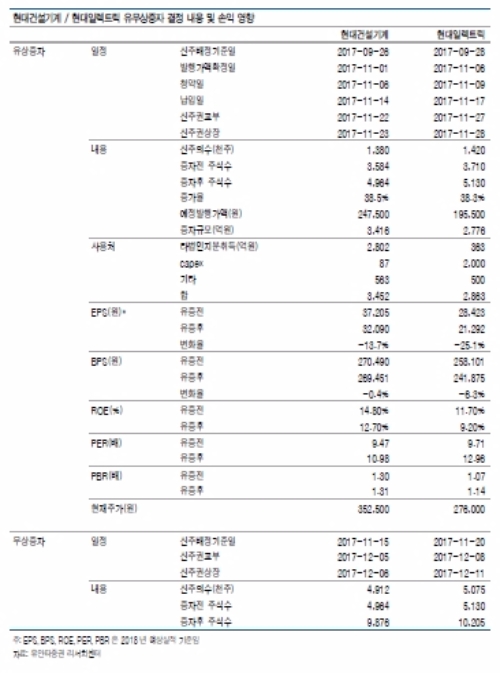

먼저 현대건설기계의 경우 138만주의 신주를 발행하여 증자대금 약3400억원 확보하기로 했다. 유상증자의 핵심 목적은 현재 현대중공업 자회사로 편입되어 있는 해외 생산법인을 인수하는 차원이다.

지분매입은 연내 마무리할 계획이며, 유상증자 종료된 이후에는 100%무상증자도 실시하기로 했다.

유상증자에 따른 손익 영향을 보면 현대건설기계의 경우 회사는 해외 생산법인 인수로 연결 영업이익이 약 350억원(2018년 기준) 증가하는 효과가 발생할 것으로 전망하고 있다. 회사의 전망치와 유상증자에 따른 주식수 증가를 고려할 경우, EPS(18E)는 -13.7% 하락, BPS(18E) -0.4% 하락하는 효과가 발생할 것으로 보인다.

현대일렉트릭의 경우 해외법인 인수에 따른 손익효과는 당장 크지 않을 전망이다. 단, 일시적인 현금유입에 따른 이자비용 감소효과는 기대할 수 있을 것. 유상증자에 따른 변화는 EPS(18E) -25.1%, BPS(18E) -6.3%으로 추정된다.

이재원 유안타증권 연구원은 "유상증자를 고려한 2018년 PER은 건설기계 11배, 일렉트릭 13배 정도로서 해외 Peer group(건설기계 업종 20배 , 전력기기업종 17배) 대비 낮은 수준을 보이고 있다”며 “유상증자에 따른 희석에도 불구하고 최근 계속된 주가조정으로 valuation은 별로 부담스럽지 않은 상황으로 판단된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.