;)

;)

;)

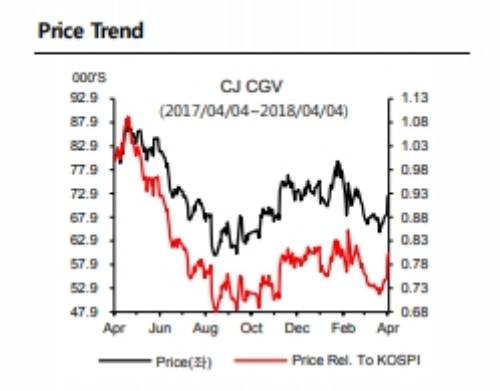

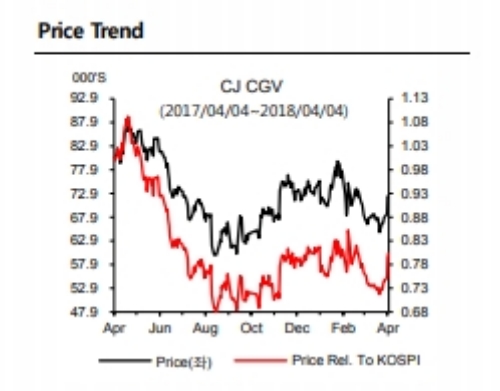

CJ CGV는 오는 11일부터 영화 관람료를 1000원 인상 적용할 예정이다.

2D 기준 주중(월~목) 오후 4시부터 10시까지 스탠다드 좌석의 관람료는 9000원에서 1만원으로, 주말(금~일) 오전 10시부터 자정까지의 좌석은 1만원에서 1.1만원으로 인상된다. 3D, IMAX, 4DX 등의 특별관 가격 또한 1000원씩 인상된다

영화 관람료가 1천원씩 인상되면 영화진흥기금(약 3%), 부가가치세(약 9%), 등을 제외하면 ATP는 전년 대비 680원 증가한 8412원일 것으로 추정된다.

최저임금 인상에 따른 인건비 상승을 감안해도 금번 관람료 인상에 따라 연결 기준 순이익은 기존 추정치 대비 11.7% 상승하는 효과가 발생한다는 지적이다.

김민정 하이투자증권 연구원은 “관람료 인상으로 인한 실적 개선분은 주가에 반영되어야 하겠지만, 관람료 인상만이 주가 상승 추세를 형성하기에는 부족하다고 판단한다”며 “하지만 해외 매출에서 비중을 가장 많이 차지하고 있는 중국과 터키 지역의 영화 시장이 양호한 성장세를 이어가고 있어 매수 시점으로 적절하다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.