;)

;)

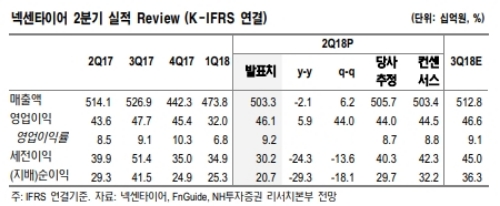

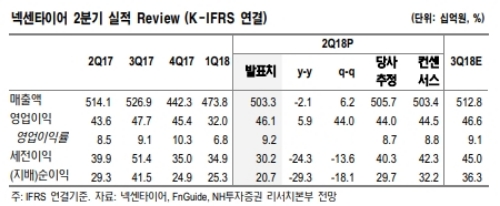

2분기 매출액은 5033억원(-2.1% y-y), 영업이익은 461억원(+5.9% y-y, 영업이익률 9.2%)으로 영업이익 예상치 소폭 상회했다.

지역별로는 유럽의 꾸준한 성장세가 지속되었고 전년도 기저효과 등으로 인해 중국 매출액이 419억원(+51.3% y-y)으로 큰 폭 증가. 반면, 신흥시장 매출액은 813억원(-14.7% y-y)으로 감소했다는 지적이다.

2분기 톤당재료비는 1,693달러(-7.5% y-y, +3.4% q-q)로 하락했다.

2분기 한국과 북미지역 매출액은 각각 1131억원(+0.5% y-y), 1412억원(-3.3% y-y)을 기록했다.

관건은 체코공장의 성장이다.

체코공장은 9월부터 테스트 생산을 시작해서 2019년 본격가동/매출발생 예정이다. 체코공장은 생산능력 증가뿐만 아니라 유럽시장 공략강화라는 관점에서 동사에 대한 중장기 기대요인이라는 분석이다.

체코공장의 2019년 생산능력은 약 400만본으로 글로벌 생산 능력의 10%비중. 내년에는 한국/중국공장에서 유럽으로 수출되던 기존 물량이 기타 지역에서 소화되어야 한다.

조수홍 NH투자증권 연구원은 "하반기 시작될 체코공장 가동은 중장기 기대요인이자 동시에 우려요인”이라며 “체코공장의 성공적인 안착 확인 이후 투자의견 재조정이 가능할 것"이라고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.