;)

;)

이미지 확대보기

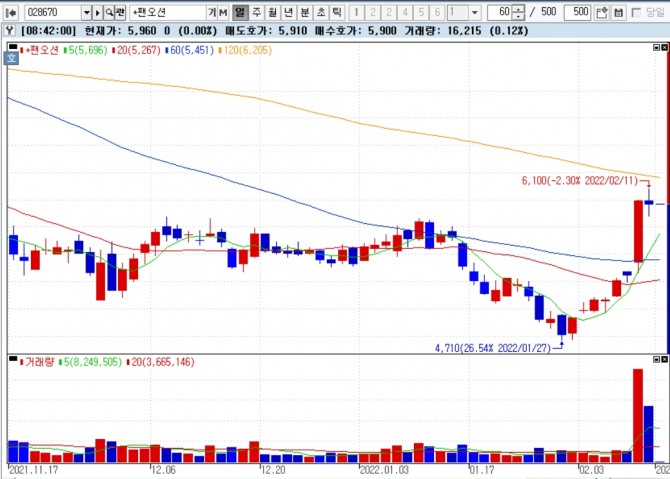

이미지 확대보기

NH투자증권은 14일 팬오션에 대해 올해 1분기 운임 하락에 따른 수익성 하락 우려는 주가에 선반영되었으며, 중국 정부의 정책 변화에 따른 중장기 벌크 물동량 증가가 기대된다고 설명했다.

투자의견은 매수(Buy)를 유지한 가운데 목표주가를 기존 7600원에서 8100원으로 7% 올렸다.

주요 해외 벌크선사(Starbulk, Genco Shipping 등)들의 주가는 높은 배당수익률(평균 15% 이상) 및 중장기 벌크선 수급 개선을 반영하여 상승 추세 지속된 가운데 팬오션 주가는 낮은 배당수익률로 인해 경쟁그룹 대비 밸류에이션 할인이 지속되었으나, 중장기 벌크 펀더멘털 개선으로 밸류에이션 확장을 기대했다.

NH투자증권 정연승 연구원은 :장기 운임 레벨 상승에 따른 주가 반등을 기대한다"고 강조했다.

정준범 글로벌이코노믹 기자 jjbkey@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.