;)

;)

;)

이미지 확대보기

이미지 확대보기

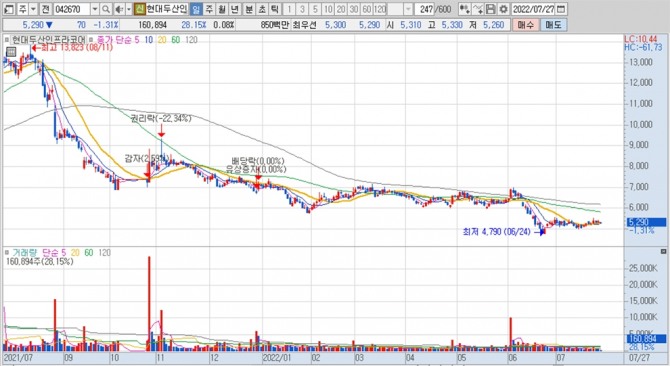

현대두산인프라코어의 주가는 27일 오전 10시 10분 현재 전일보다 70원(1.31%) 내린 5290원에 거래되고 있습니다.

DB금융투자는 현대두산인프라코어에 대해 P/B(주가순자산비율) 0.9배에 12개월 예상 BPS(주당순자산가치) 8728원을 적용해 투자의견 매수를 유지하지만 목표주가를 9200원에서 7900원으로 하향 조정했습니다.

이미지 확대보기

이미지 확대보기

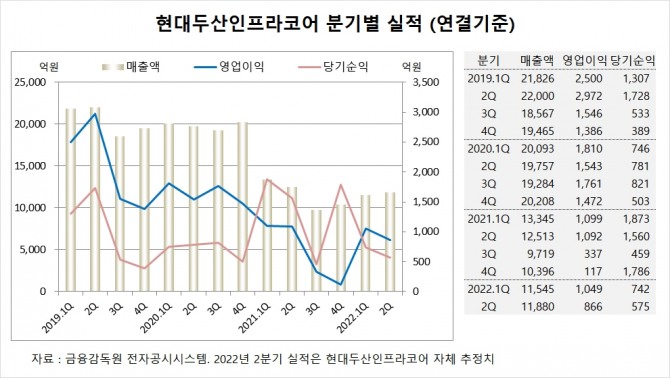

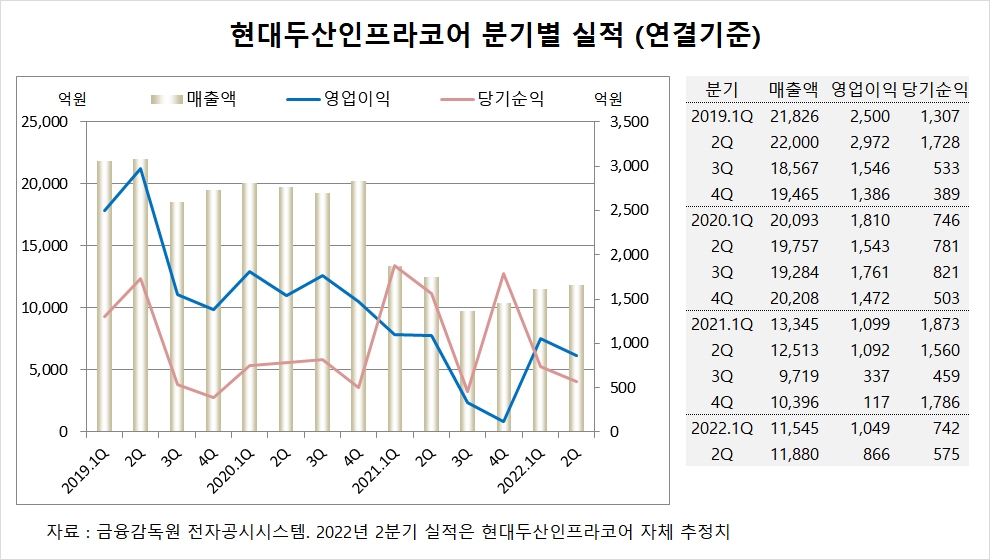

현대두산인프라코어는 올해 2분기 실적을 잠정 집계한 결과 연결기준 매출액이 1조1880억원, 영업이익이 866억원, 당기순이익이 575억원을 기록할 것이라고 공시했습니다. 영업이익은 전년동기에 비해 21% 가량 하락한 수준입니다.

DB금융투자 김홍균 연구원은 현대두산인프라코어가 중국시장의 코로나 확산에 따른 봉쇄영향과 경기침체로 건설기계 수요가 줄면서 중국에서 매출이 급감한 것으로 분석하고 있습니다.

DB금융투자는 현대두산인프라코어가 하반기에는 북미 등 선진시장에서 주문한 물량이 원활하게 공급되어 이들 지역으로부터 매출이 증가할 것으로 전망하고 있습니다.

이미지 확대보기

이미지 확대보기

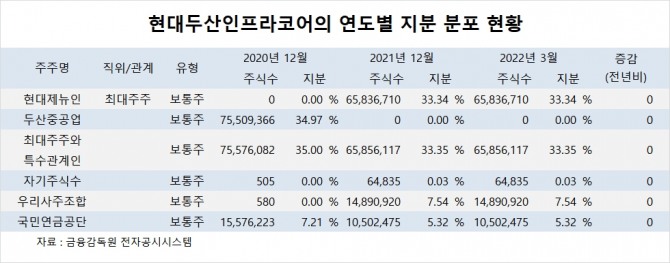

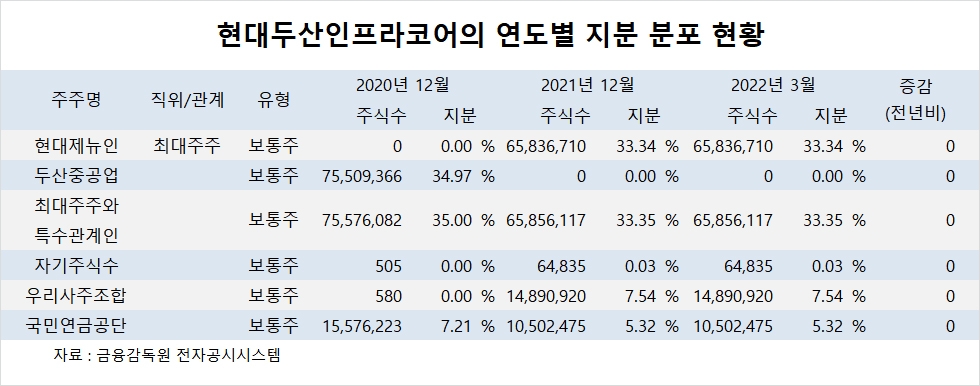

현대두산인프라코어의 최대주주는 현대제뉴인으로 지분 33.34%를 보유하고 있습니다.

현대제뉴인은 HD현대가 지분 100%를 갖고 있습니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.