;)

;)

이미지 확대보기

이미지 확대보기

대신증권은 NH투자증권의 멀티플이 상향되어 2022년 예상 BPS(주당순자산가치) 2만6209원에 ROE/COE(자기자본이익률/자본조달비용)로 산정한 적정 PBR(주가순자산비율) 0.5배를 적용해 투자의견을 유지에서 매수로 올리고 목표주가도 기존 1만1000원에서 18.2% 높인 1만3000원으로 상향 조정했습니다.

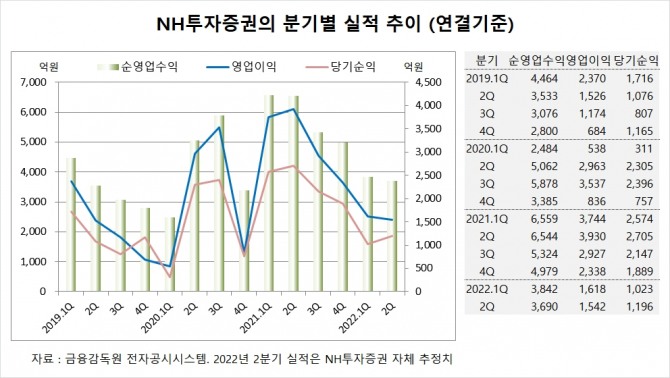

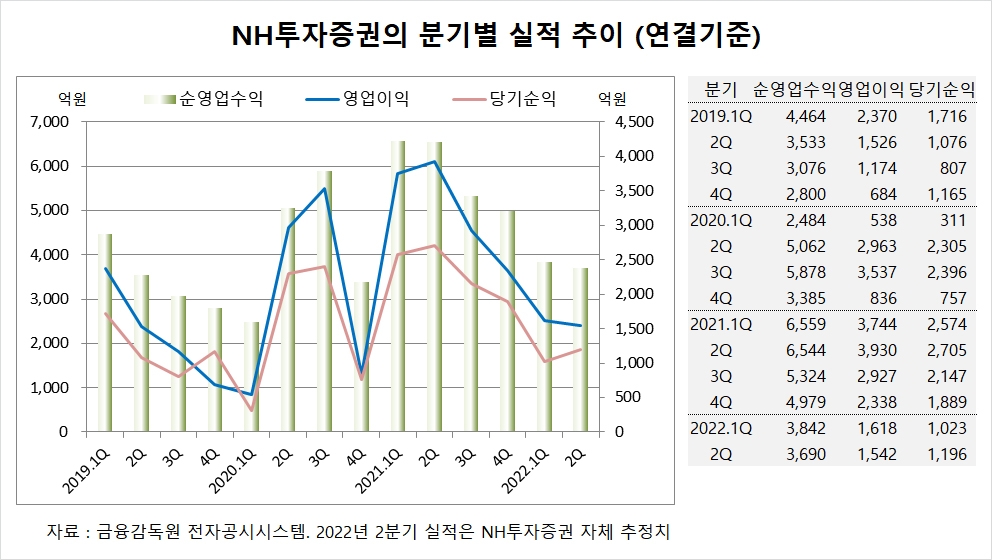

NH투자증권은 올해 2분기 실적을 잠정 집계한 결과 순영업수익이 3690억원, 영업이익이 1542억원, 당기순이익이 1196억원을 기록할 것이라고 밝힌바 있습니다.

대신증권 박혜진 연구원은 금리 급등락 변동성이 완화되었고 증시 거래대금 감소세가 둔화되면서 NH투자증권의 실적이 3분기부터 턴어라운드가 될 것으로 전망하고 있습니다.

대신증권은 NH투자증권이 2분기에 700억원 가량의 채권운용손실을 보였으나 7월들어 금리가 지속적으로 하락하면서 채권운용수익이 상반기 대비 플러스로 전환할 것으로 보고 있습니다.

대신증권은 NH투자증권의 올해 순익 규모가 6500억~7000억원에 이르고 DPS(주당배당금)가 600원 수준이 될 것으로 전망하고 있습니다.

이미지 확대보기

이미지 확대보기

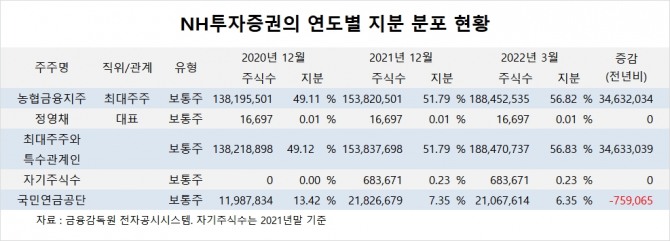

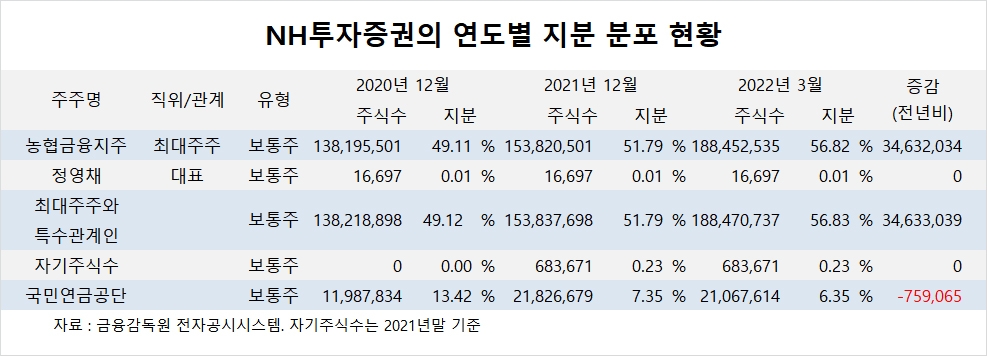

NH투자증권의 최대주주는 농협금융지주로 지분 56.82%를 보유하고 있습니다.

농협금융지주의 최대주주는 농협중앙회로 지분 100%를 갖고 있습니다.

NH투자증권은 외국인의 비중이 13.4%, 소액주주의 비중이 37%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.