;)

;)

이미지 확대보기

이미지 확대보기

하나증권은 SK텔레콤이 분기 배당을 실시하는 상황이어서 7%에 육박하는 기대배당수익율이 매력적일 수 있으나 주가 하방 경직성을 나타내는 역할을 할 뿐 주가 상승의 매개체로 작용하긴 어렵다고 판단해 SK텔레콤에 대해 투자의견 매수와 목표주가 8만원을 그대로 고수했습니다.

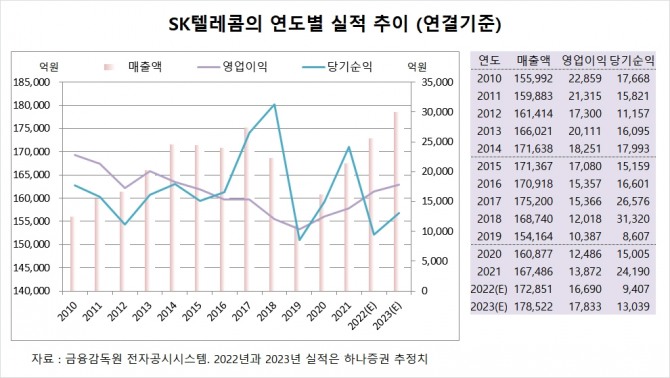

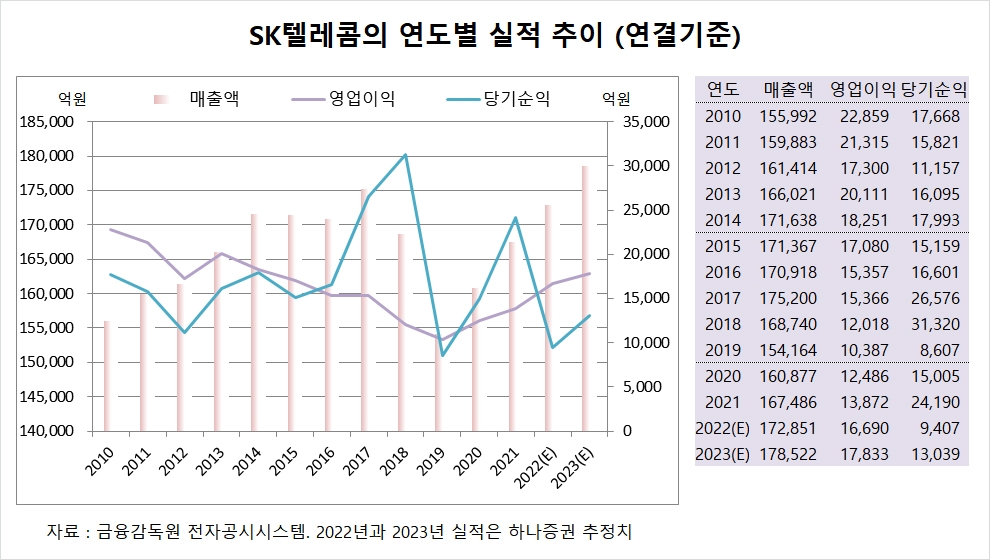

하나증권은 SK텔레콤의 지난해 연결기준 매출액이 17조2851억원, 영업이익이 1조6690억원, 당기순이익이 9407억원에 이를 것으로 전망하고 있습니다.

하나증권은 SK텔레콤의 올해 연결기준 매출액이 17조8522억원, 영업이익이 1조7833억원, 당기순이익이 1조3039억원에 달할 것으로 추정하고 있습니다.

하나증권은 그러나 SK텔레콤이 수년간 배당 성장이 없는 상태이므로 높은 기대배당수익률이 주가에 장점으로 작용하긴 어렵고 지난해 기준으론 기대 배당수익률이 높을 수 있지만 향후 배당 가치로 보면 경쟁사대비 기대배당수익률이 높다고 평가할 수 없어 올해 상반기 주도주가 되기는 어려울 것으로 판단하고 있습니다.

이미지 확대보기

이미지 확대보기

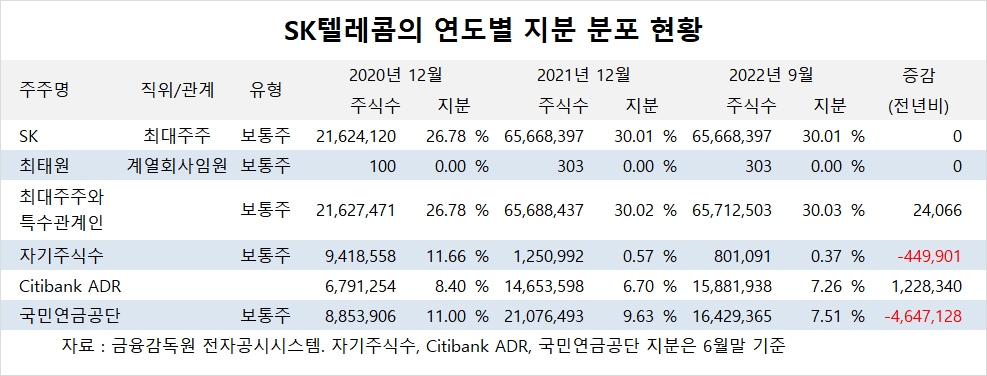

SK텔레콤의 최대주주는 SK로 지분 30.01%를 보유하고 있습니다.

SK의 최대주주는 최태원 회장으로 지분 17.50%를 갖고 있습니다.

SK텔레콤은 외국인의 비중이 45.7%, 소액주주의 비중이 53%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.