;)

;)

이미지 확대보기

이미지 확대보기

미래에셋증권은 외국인 투자자들이 이미 한국의 통신 기업에 한국 정부가 미치는 영향에 대해 알고 있고 올해와 작년에 인플레이션으로 유럽과 미국의 통신비가 인상됐으나 한국은 그렇지 못하다는 것을 과거의 경험으로 알고 있다고 판단해 SK텔레콤에 대해 투자의견 매수와 목표주가 7만6000원을 그대로 고수했습니다.

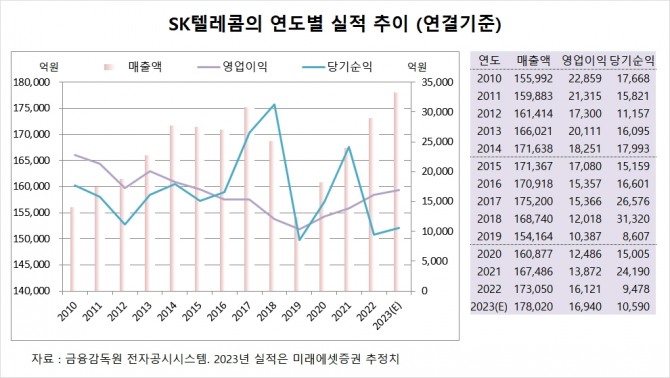

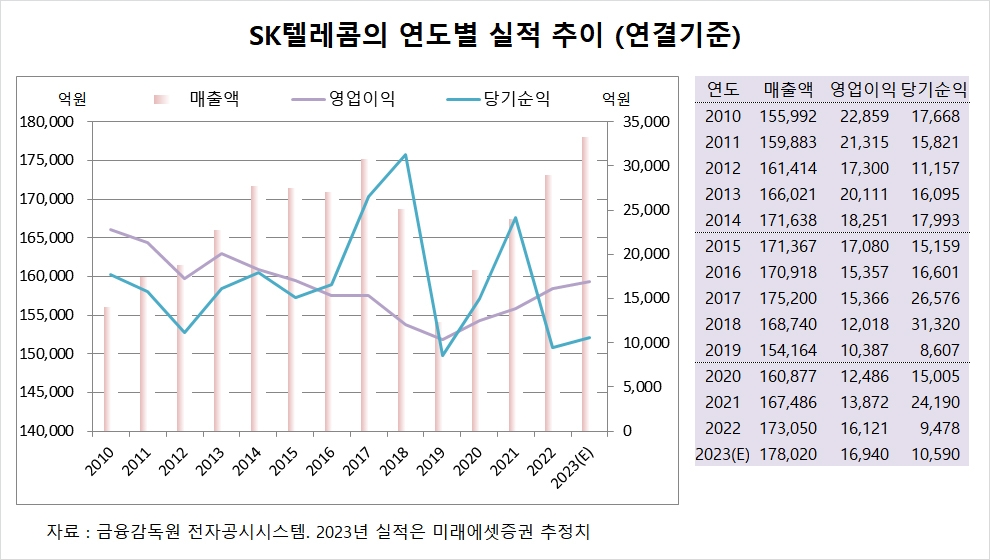

SK텔레콤은 지난해 4분기 실적을 잠정 집계한 결과 연결기준 매출액이 4조3945억원, 영업이익이 2545억원, 당기순이익이 2237억원을 기록했다고 공시했습니다.

SK텔레콤은 지난해 연결기준 매출액이 17조3050억원, 영업이익이 1조6121억원, 당기순이익이 9478억원으로 잠정 집계됐습니다.

미래에셋증권은 SK텔레콤의 올해 연결기준 매출액이 17조8020억원, 영업이익이 1조6940억원, 당기순이익이 1조590억원에 이를 것으로 전망하고 있습니다.

미래에셋증권 김수진 연구원은 현재 SK텔레콤의 비통신 사업부 매출 비중은 19%이고 준비해 둔 신사업 총알이 많아 통신비 인하 압박에 따른 부정적 영향이 주가 측면에서는 분산될 수 있다고 판단하고 있습니다.

미래에셋증권은 SK텔레콤의 현재 배당성향이 80%, 배당수익률이 7% 이상으로 글로벌 통신사 가운데 가장 높은 수준을 기록하고 있고 한번 올리면 돌아오지 못하는 배당의 특성상 주주환원 정책 계획 배당 뿐만 아니라 자사주 매입 통한 주주환원 기대감도 확대되고 있다고 보고 있습니다.

이미지 확대보기

이미지 확대보기

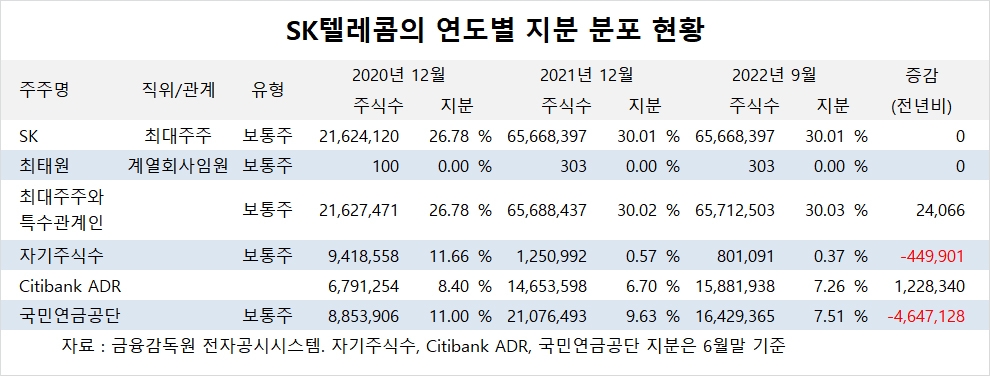

SK텔레콤의 최대주주는 SK로 지분 30.01%를 보유하고 있습니다.

SK의 최대주주는 최태원 회장으로 지분 17.50%를 갖고 있습니다.

SK텔레콤은 외국인의 비중이 43.0%, 소액주주의 비중이 53%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.