;)

;)

이미지 확대보기

이미지 확대보기

한화에어로스페이스의 주가는 6일 오전 9시 50분 현재 전일보다 700원(0.63%) 오른 11만2700원에 매매되고 있습니다.

신한투자증권은 한화에어로스페이스가 연초 우크라이나 전쟁 우려가 체감상 고점을 지나고 수출 수주에 대한 불확실성이 방산주 주가에 부담요인으로 작용했으나 줄어든 무기 잔고를 채우는 수요는 전쟁 이후에도 계속될 것으로 전망해 한화에어로스페이스에 대해 투자의견 매수를 유지하고 목표주가를 기존 12만원에서 13만8000원으로 상향 조정했습니다.

한화에어로스페이스의 목표주가는 장기 성장성에 대한 가치를 반영해 적용 BPS(주당순자산가치) 7만2437원에 PBR(주당순자산비율) 1.9배를 적용해 산출됐습니다.

신한투자증권 이동헌 연구위원은 루마니아 국방부가 한화에어로스페이스의 K9 자주포 구매 의회 승인을 요청했고 수주 시 폴란드 수출 물량와 함께 방산 부문의 성장축이 될 것으로 보고 있습니다.

신한투자증권은 한화에어로스페이스의 대우조선해양 인수가 EU(유럽연합)를 끝으로 해외 승인이 끝났고 한국 공정거래위원회의 승인도 시간 문제로 보고 대우조선해양 인수 후 그림이 계속 커질 것으로 내다보고 있습니다.

이미지 확대보기

이미지 확대보기

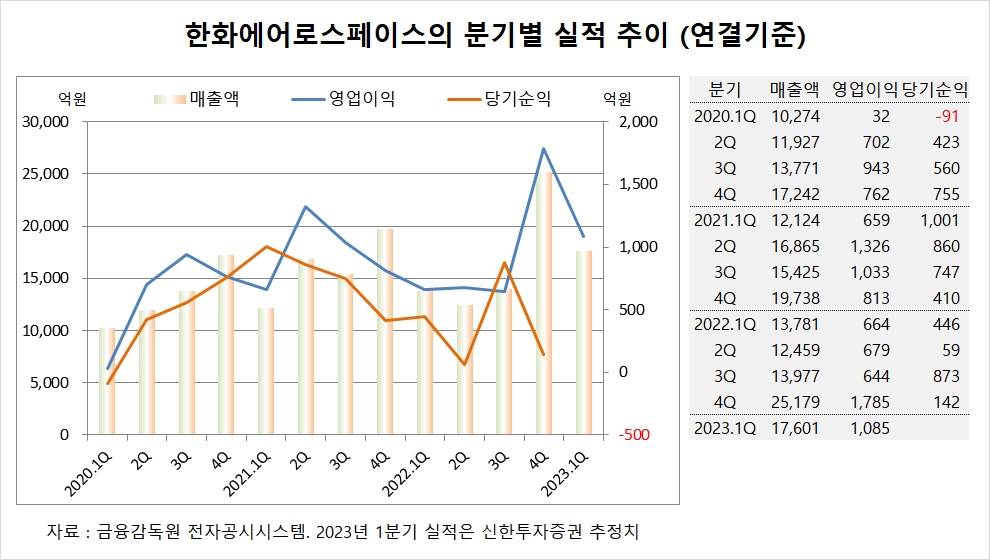

한화에어로스페이스는 지난해 4분기 실적을 집계한 결과 연결기준 매출액이 2조5179억원, 영업이익이 1785억원, 당기순이익이 142억원을 기록했다고 공시했습니다.

한화에어로스페이스는 지난해 연결기준 매출액이 6조5396억원, 영업이익이 3772억원, 당기순이익익 1520억원으로 집계됐습니다.

신한투자증권은 한화에어로스페이스의 올해 1분기 연결기준 매출액이 1조7601억원, 영업이익이 1085억원에 이를 것으로 전망하고 있습니다.

이미지 확대보기

이미지 확대보기

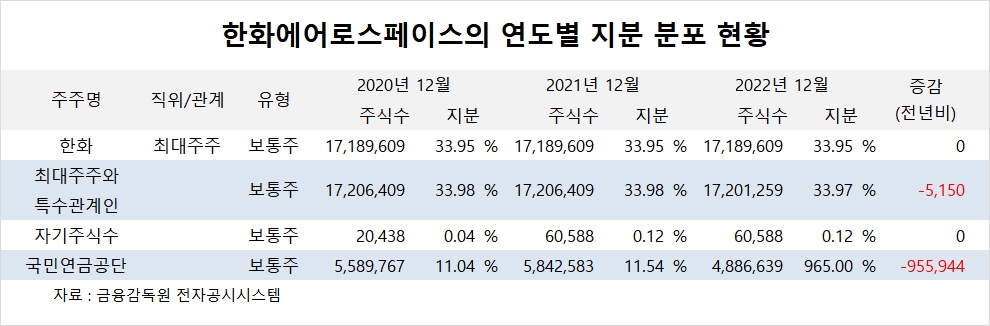

한화에어로스페이스의 최대주주는 한화로 지분 33.95%를 보유하고 있습니다.

한화의 최대주주는 김승연 회장으로 지분 22.65%를 보유하고 있습니다.

한화에어로스페이스는 외국인의 비중이 32.8%, 소액주주의 비중이 53%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 3대 지수↑...나스닥, 주간 7%↑](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025051705272806335be84d87674118221120199.jpg)

![[기고] 정용진 회장, 트럼프 父子와 민간 외교의 의미](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025051706423809538c35228d2f5175193150103.jpg)