;)

;)

이미지 확대보기

이미지 확대보기

하나증권은 KT가 단기 이익 창출에 치중하지 않고 DPS(주당배당금)를 성장시키는 전략을 회사 목표로 삼지 않으려하나 투자가들은 장기 성장성 추구에 환호하기보다는 당장의 배당 감축 가능성에 걱정을 표하고 단기 악재로 평가해 KT에 대해 투자의견을 매수에서 중립으로 내리고 목표주가도 4만원에서 3만3000원으로 낮췄다.

하나증권 김홍식 연구원은 KT 경영진이 경영/배당 정책 변경 가능성을 시사했는데 장기 체질 개선에 도움이 될진 몰라도 주주 성격이 변화함에 따른 단기 주가 하락 가능성이 높고 단기 실적 향상 추구 전략 지양과 더불어 배당 성향 조정 가능성 시사는 수익 및 높은 배당 성향에 기초한 현 KT DPS 급감 우려를 증폭시킬 것으로 진단했다.

하나증권은 지난 7일 KT 기자 간담회에서 김영섭 CEO가 주주이익 환원은 앞으로 써야 할 돈을 지금 환원하는 것이고 김영진 CFO가 배당성향 50% 이상의 주주환원정책은 사실상 작년 말로 끝났다는 언급을 KT가 경영 및 배당 정책을 바꾸겠다는 의미로 판단했다.

하나증권은 KT의 이동전화매출액 정체 양상이 심화되고 있어 2023~2024년 실적 악화 우려가 커질 것이며 경쟁사 기대배당수익률을 감안하면 현재 KT 기대배당수익률이 너무 낮아 주가 하락 위험이 커질 것으로 보여 연말까지는 주가 하락 리스크 회피에 치중할 필요가 있다고 지적했다.

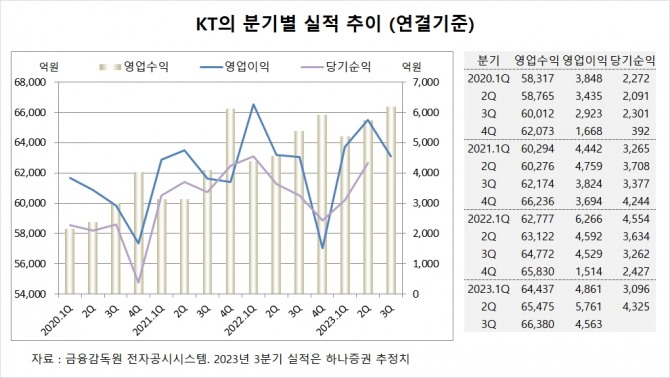

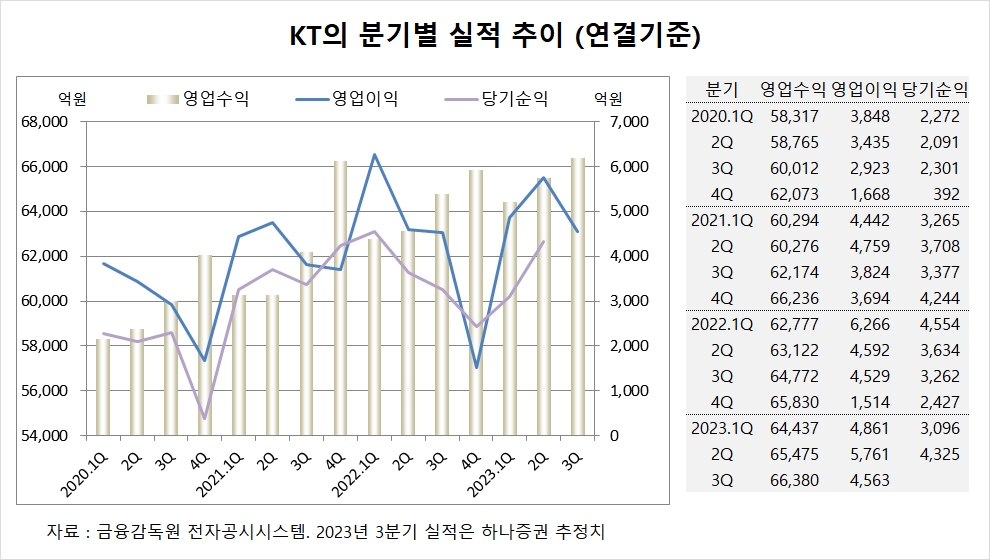

KT는 올해 2분기 연결기준 매출액이 6조5475억원, 영업이익이 5761억원, 당기순이익이 4325억원을 기록했다고 공시했다.

하나증권은 KT의 3분기 연결기준 매출액이 6조6380억원, 영업이익이 4563억원에 이를 것으로 전망했다.

하나증권은 KT의 올해 연결기준 매출액이 26조3427억원, 영업이익이 1조6503억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

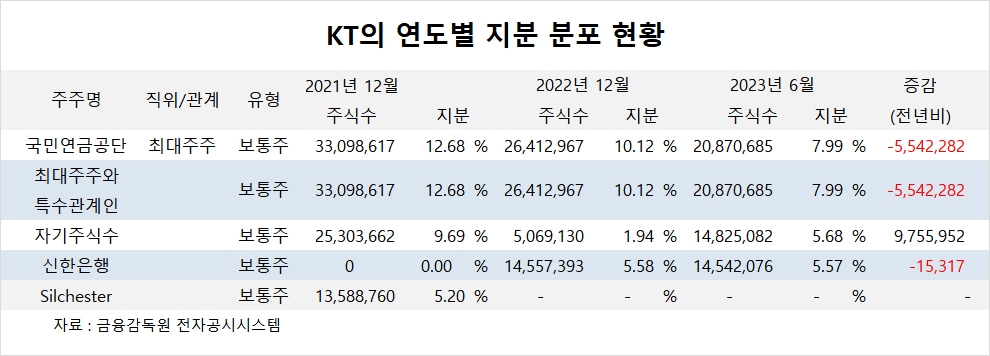

KT의 최대주주는 국민연금공단으로 지분 7.99%를 보유하고 있다. 국민연금공단은 올해 상반기 KT 주식 554만여주를 팔아 지분을 낮췄다.

KT는 신한은행이 지난해 1월 NTT DoCoMo의 지분을 인수해 5.57%의 지분을 갖고 있다.

KT는 외국인의 비중이 41.3%, 소액주주의 비중이 65%에 달한다.

KT는 지난해 9월 자사주를 현대차그룹과 맞교환해 현대차그룹이 KT 지분 7.79%를 갖고 있다. 맞교환된 주식은 5년간 처분이 제한된다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.