;)

;)

이미지 확대보기

이미지 확대보기

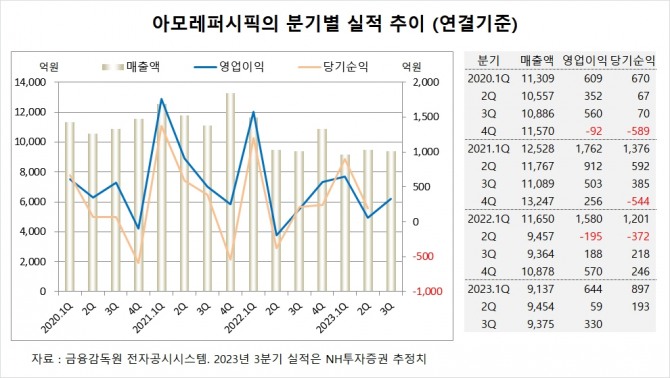

NH투자증권은 아모레퍼시픽이 올해 3분기 중국 설화수 재고 조정과 이니스프리 마케팅 집행으로 영업이익이 큰 폭 하회할 것이나 4분기 설화수 매출 신장과 면세 채널이 회복될 것으로 전망해 아모레퍼시픽에 대해 투자의견 매수를 유지하고 목표주가를 기존 13만원에서 15만원으로 높였다.

NH투자증권 정지윤 연구원은 오는 10월 본격적인 면세 매출 회복 시 관련 노출도가 유의미한 주가 모멘텀으로 작용할 것이어서 현 시점은 4분기 중국 설화수 수익성 개선과 면세 채널 회복에 무게를 둘 때라고 진단했다.

NH투자증권은 아모레퍼시픽의 3분기 중국 설화수 매출액이 전년동기보다 1% 줄어들 것으로 보이고 온라인(Tmall) 재고 조정 및 이니스프리 리뉴얼 마케팅 비용 탓에 해외부문에서 102억원 적자가 추정되나 중국 라네즈 브랜드의 고무적인 고성장과 일본 지역에 대한 신규 브랜드(헤라, 에스트라, 프리메라) 진출이 가속화될 것으로 보고 있다.

NH투자증권은 아모레퍼시픽의 3분기 연결기준 매출액이 9375억원, 영업이익이 330억원에 이를 것으로 내다봤다. 3분기 영업이익은 시장 컨센서스인 510억원을 하회할 전망이다.

NH투자증권은 아모레퍼시픽의 올해 연결기준 매출액이 3조9541억원, 영업이익이 1828억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

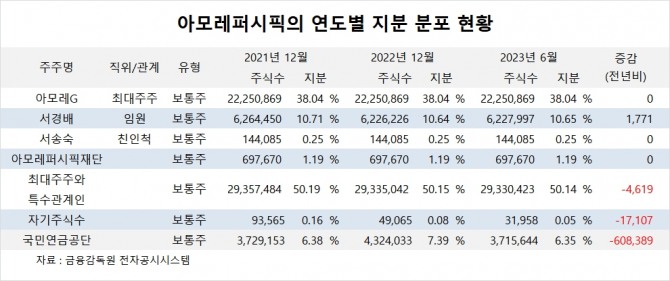

아모레퍼시픽의 최대주주는 아모레G(아모레퍼시픽그룹)로 지분 38.04%를 보유하고 있다.

아모레퍼시픽은 서경배 회장이 올해 상반기 자사주 상여금으로 1771주를 받아 보유 주식수가 늘었다.

아모레퍼시픽그룹의 최대주주는 서경배 회장으로 보통주 지분 52.96%를 소유하고 있다.

국민연금공단은 올해 상반기 아모레퍼시픽 주식 60만여주를 매각해 지분을 낮췄다.

아모레퍼시픽은 외국인이 비중이 24.8%, 소액주주 비중이 41%에 이른다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.