;)

;)

;)

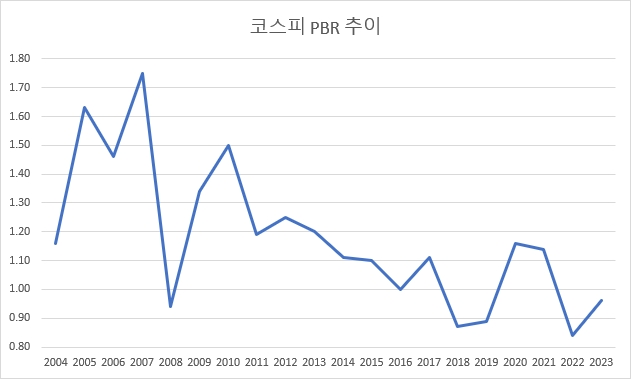

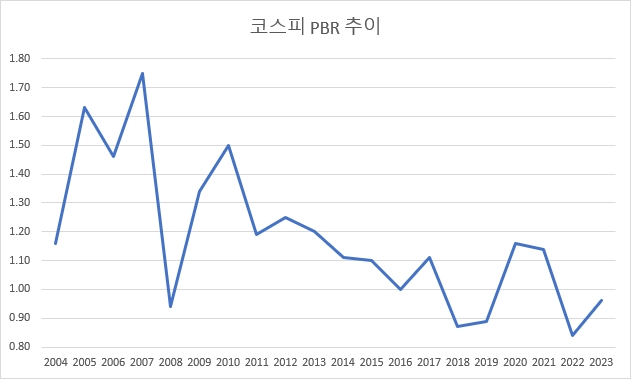

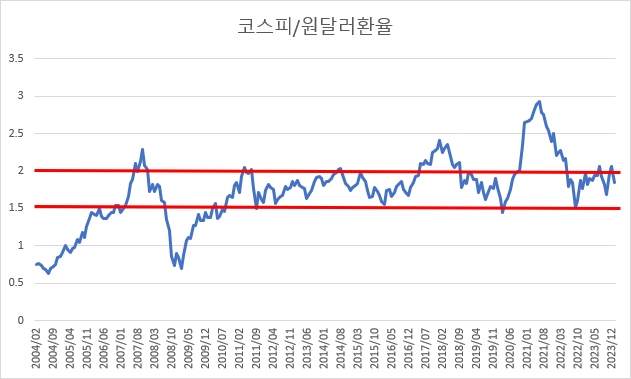

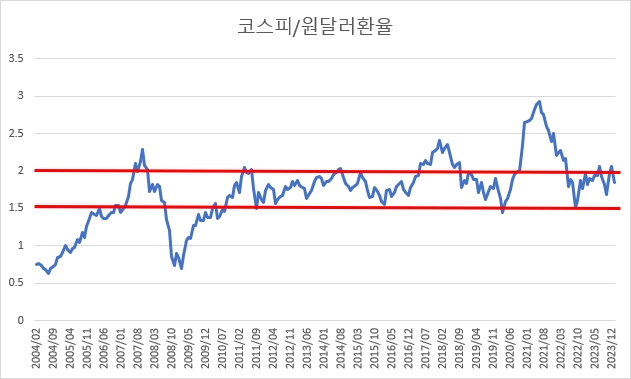

코스피/원달러 환율 추이, 추가 조정 필요 암시

중국이 지급준비율(지준율) 인하 계획을 발표하자 중국과 홍콩 증시가 반등하기 시작했다. 그러나 국내 증시는 오히려 낙폭을 키우는 등 불안한 모습이다.25일 금융투자업계에 따르면 전일 중국 인민은행은 내달 5일부터 지준율을 50bp(bp=0.01%) 인하한다고 발표했다. 이번 조치로 시중 유동성은 1조위안이 공급될 전망이다. 또 중국의 부양 의지에 대한 의구심도 다소 누그러질 것으로 보인다.

인민은행의 지준율 인하 발표에 중국과 홍콩 증시는 반등하는 모습이다. 장 초반 불안한 모습을 보이기도 했지만 점차 낙폭을 줄이면서 상승 전환에 성공했다.

반면, 국내 증시는 하락세를 면치 못하고 있다. 중국 경제 및 증시와 연관성이 높은 국내 증시가 디커플링되는 등 납득하기 어려운 상황이 발생하고 있는 것이다.

이미지 확대보기

이미지 확대보기

하지만 코스피 지수를 단순 원달러 환율로 나눈 지표로 보면 얘기가 달라진다. 해당 지표를 보면 2008년 금융위기를 전후로 한 증시 급등과 급락, 코로나19 팬데믹 당시 유동성 확대에 따른 랠리 등 특수한 시기를 제외하면 1.5~2배 사이에서 움직인다.

이미지 확대보기

이미지 확대보기

즉 증시가 반등하기 위해서는 이 지표가 1.5배 수준에 근접(증시 하락 or 원달러 환율 추가 상승)하거나 2배 수준을 뛰어넘을 수 있는 강한 모멘텀(경기 부양, 국내 기업 실적 개선, 원화 강세 등)이 필요하다.

홍록기 키움증권 연구원은 “중국 통화정책이 완화된 이후 그 효과를 기다리고 확인하는 것이 중요하다”며 “새로운 모멘텀으로는 재정정책이 더 효과적”이라고 말했다. 그는 “당국 조치가 미흡하거나 매크로 반응이 기대보다 약하면 중국 증시 회복세를 기대하기 어렵다”고 덧붙였다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.