;)

;)

과거 10년 평균 우상향…미중 간 분쟁 이후 상승 탄력은 낮아져

이미지 확대보기

이미지 확대보기

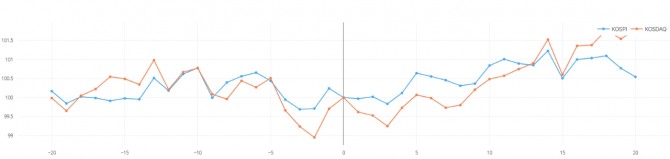

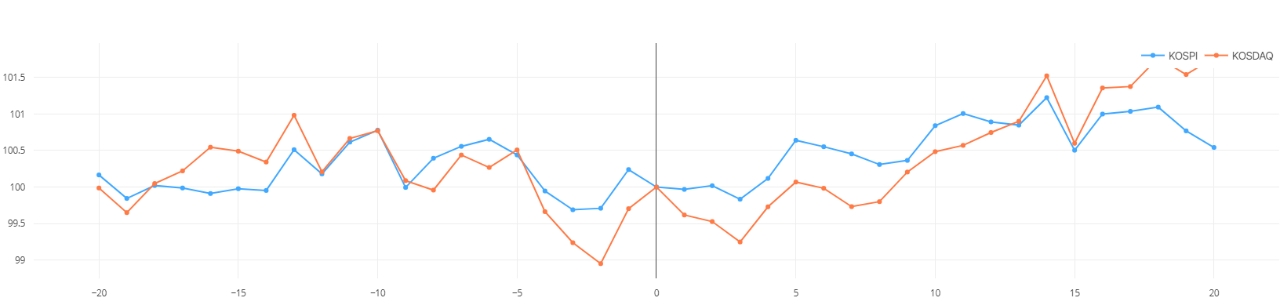

11일 인공지능(AI) 빅데이터 플랫폼 딥서치에 따르면 지난 10년간(2014~2023년) 설 연휴 이후 20거래일 동안 코스피와 코스닥 지수는 각각 평균 0.54%, 1.77% 올랐다. 연도별로 보면 2015년, 2019년, 2023년에만 이전 상승 추이를 이어갔으며 여타 기간에는 이전 상승 추세를되돌리거나 하락세가 제한되는 경향을 보였다.

설 연휴 기간 동안 우리나라 증시는 휴장하지만 미국, 유럽 등 주요국 증시는 정상적으로 운영된다. 또 주요 경제지표 등 발표도 예정돼 있어 해외 변수들이 연휴 이후 국내 증시에 영향을 미치게 된다.

따라서 과거 설 연휴 이후 국내 주식 시장 흐름 통계에 대해 큰 의미를 부여하기 어렵다. 다만 연휴 이후 증시 흐름이 전반적으로 부정적이지 않은 배경에는 연초 각국의 경기부양책 발표 혹은 그 기대감이 존재한다.

2017년은 미국 무역 총액에서 차지하는 중국 비중이 16.4%로 정점을 찍었던 시기다. 이뿐만 아니라 대만 문제로 미국과 중국 간 긴장되는 관계가 고조됐던 시기다. 당시 우리나라는 고고도미사일방어체계(사드, THAAD)를 배치하면서 중국과 관계가 악화되기 시작했다.

2017년 코스피 지수는 21.76% 상승했지만 이듬해인 2018년에는 17.28% 하락해 이전 상승폭을 대부분 반납했다. 2018년 원달러 환율은 연초 1050원 대에서 같은 해 말 1100원을 훌쩍 넘어서는 등 국내 증시에 대한 비우호적 환경이 지속됐다.

미국과 중국 간 관계, 국내 수출 등 주요 변수들을 고려하면 설 연휴 이후 국내 증시는 이전보다 상승 여력이 낮을 수 있다. 또 미국의 조기 금리 인하 가능성은 낮아졌지만 여전히 ‘금리 인하’ 자체에 대한 기대감이 증시를 떠받치는 역할을 하고 있다. 이뿐만 아니라 금리 인하 자체가 경기 침체에 저항하는 움직임이라면 증시를 밀어 올리는 힘은 약해질 수밖에 없다.

결국 국내 증시가 상승하기 위한 가장 확실한 조건은 국내 기업들의 실적 개선이다. 여기에 또 한 가지 변수는 정부가 주도하는 ‘기업 밸류업 프로그램’이다. 얼마나 구체적인 내용이 발표되는지 여부에 따라 증시 반응은 확연히 달라질 수 있다. 이는 예상보다 미국의 금리 인하 속도와 폭이 기대에 미치지 못하더라도 국내 증시 하방 경직성을 높일 수 있는 요인이다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.