;)

;)

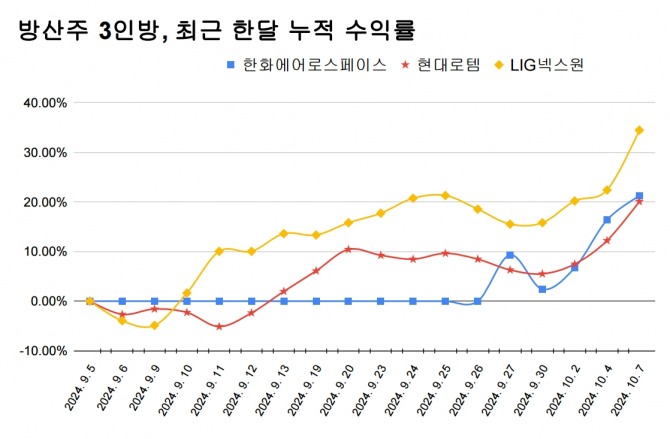

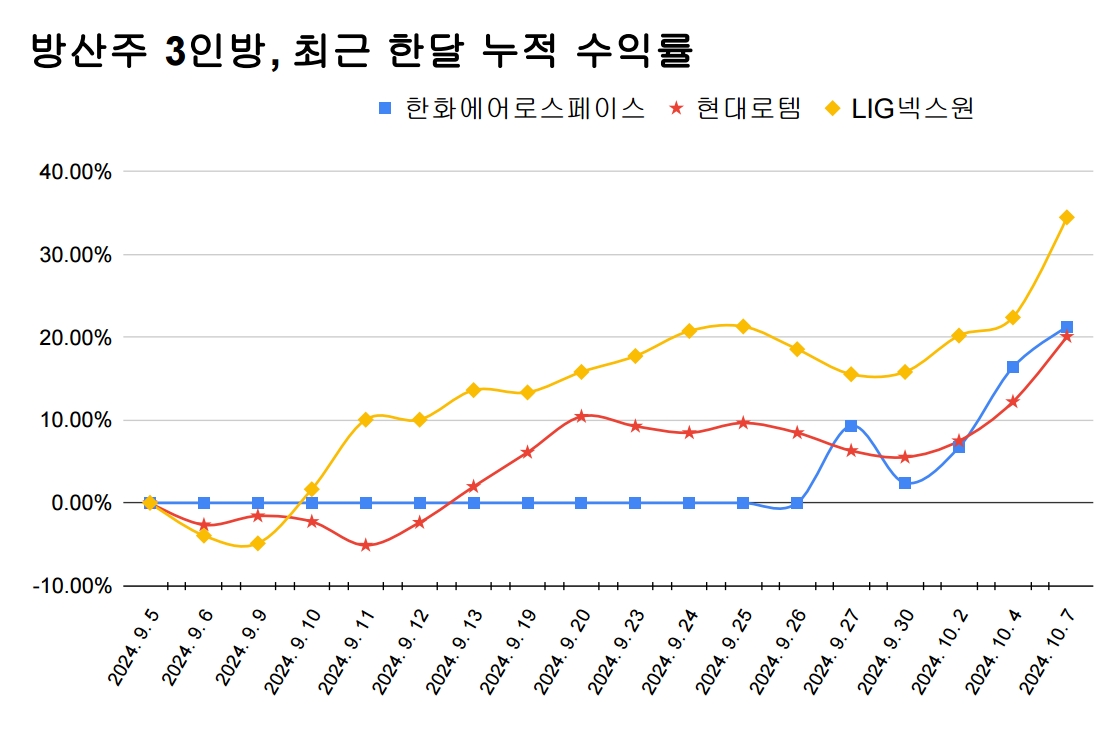

이미지 확대보기

이미지 확대보기

특히 전쟁이 글로벌 중재 등으로 정리 수순에 돌입하더라도 갈등 해소에는 시간이 걸릴 것으로 판단돼 방산 업종에 수혜가 당분간 이어질 것으로 전망되고 있다.

7일 한국거래소에 따르면 K방산 대장주인 한화에어로스페이스는 전 거래일 보다 1만4000원(4.15%)오른 35만1000원에 거래를 마쳤다.

또 다른 방산주인 현대로템은 4000원(7.02%) 올랐고, LIG넥스원 역시 2만2000원(9.87%) 올랐다.

최광식 다올투자증권 연구원은 "지난달 5일 고용 쇼크에서 시작된 시장 하락 구간부터 현재까지 방산 업종은 오히려 0.5% 올라 방어주의 매력을 분명히 보여줬다"고 평가했다.

박상현 iM증권 연구원은 "당장 미 대선을 한 달 앞두고 있는 상황에서 조 바이든 행정부가 중동 사태의 추가 악화를 바라지는 않을 것"이라고 운을 뗐다.

박 연구원은 "중동 지정학적 불안감 증폭은 결국 미국 내 가솔린 가격 급등과 물가 불안을 재차 유발할 수 있다는 점에서 카멀라 해리스 후보는 물론 민주당에는 당연히 부정적 영향"이라며 "해리스 후보와 도널드 트럼프 후보 간 지지율이 초박빙 상태라는 점에서 (바이든 정부는) 중동 불안감 확산 억제를 위해 최대한의 외교적 노력을 강화할 것"이라고 설명했다.

변용진 iM증권 연구원은 LIG넥스원에 대해 "천궁-II의 수출 파이프라인이 여전히 유효한 만큼, 앞으로도 외연은 더욱 확장될 것"이라고 분석하면서 목표주가를 기존 19만 6000원에서 28만 7000원으로 올렸다.

코스피와 코스닥 시장 안팎에서는 중동발 불확실성이 커지자 연일 외국인 수급부터 빠져나가는 모습이다. 반면 한화에어로스페이스나 LIG넥스원 등 주요 방산기업에 대해서는 외국인이 최근 '사자' 행렬에 나섰다.

대장주인 한화에어로스페이스를 둘러싼 환경은 우호적이라는 평가다. 한화에어로스페이스에서 한화비전·한화정밀기계 두 자회사가 떨어져 나가면서 육·해·공·우주 분야를 망라하는 종합기업이 됐다는 평가다.

현대로템도 내년 영업익이 올해 대비 40% 증가할 것으로 보인다. NH투자증권은 지난 4일 이 회사의 목표주가를 7만7000원으로 올렸다.

한편 이스라엘이 이란의 핵 관련 시설을 공격할 가능성이 제기되면서 전쟁 양상은 심화하고 있다.

현재 미국 관료들은 이스라엘이 이란 핵 프로그램 핵심인 나탄즈 농축 시설을 공격할 수 있다며 우려하는 것으로 전해졌다.

일찌감치 이스라엘의 석유시설 공격 검토 관측도 나왔다. 미국 액시오스는 지난 2일 이스라엘 관료들을 인용해 이란 내 석유시설 및 기타 전략시설을 겨냥한 '중대한 보복'을 며칠 내 시작할 것이라고 밝힌 바 있다.

당장 대선을 한 달 앞둔 미국이 최악의 시나리오는 바라지 않을 것이라는 점에서 전쟁은 단기 이벤트에 그칠 것이라는 전망이 나온다.

김성용 글로벌이코노믹 수습기자 0328syu@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.