;)

;)

이미지 확대보기

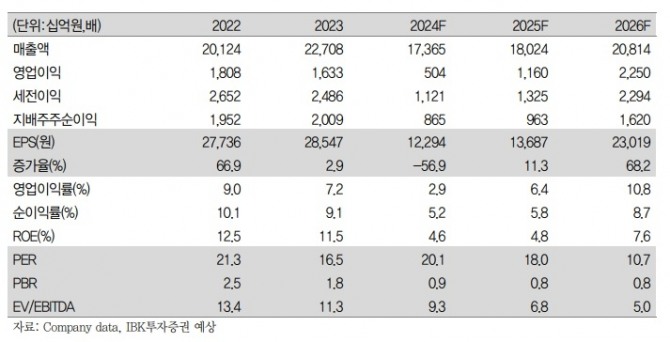

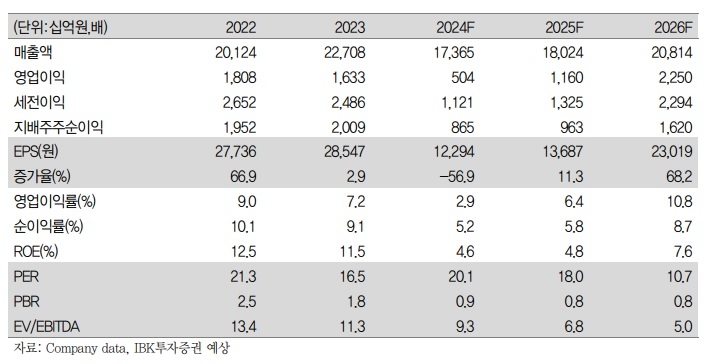

이미지 확대보기

삼성SDI의 4분기 매출액은 3조 8490억원(전분기 대비 -2.2%), 영업이익은 -1740억원(적자 전환)으로 이 증권사는 예상했다. 이는 시장 컨센서스(매출액 4조1000억원, 영업이익 580억원)를 크게 하회하는 수준이다.

이현욱 IBK투자증권 연구원은 "중대형 EV 부문은 유럽 OEM 수요 감소로 1조9000억원(전분기 대비 -4.7%)으로 예상된다"면서 "소형 전지 부문은 리바인(Rivian)향 원통형 납품 부진과 전동공구 수요 회복 지연으로 9000억원(전분기 대비 -7.5%)으로 전망된다"고 분석했다.

올해 미국 세액공제 수령 가능 차종이 2024년 40개에서 25개로 감소했다. 수령 차종 변경으로 인한 기업별 공급 차종 수는 LGES 8종, SKon 8종, Panasonic 6종, Tesla 2종을 기록했다. 삼성SDI의 경우 2024년 12월부터 Stellantis JV 1공장(33GWh) 4개 라인 중 1개 라인 가동이 시작, 오해 내 Stellantis 차량 4종이 추가될 것으로 전망했다.

이 연구원은 "작년에 이어 올해도 실적 회복 모멘텀이 제한적일 것"이라며 "소형전지 부문의 부진이 상당 기간 지속되고 중대형 부문의 수요 회복도 지연될 것"이라고 내다봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.