;)

;)

이미지 확대보기

이미지 확대보기

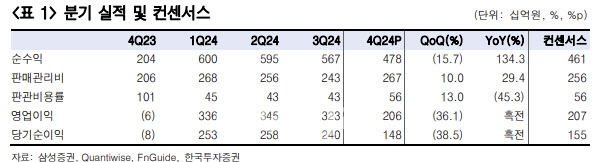

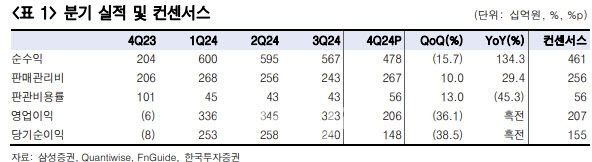

작년 4분기 지배순이익은 1477억원으로 추정치를 18%, 컨센서스를 5% 하회했다.

백두산 한국투자증권 연구원은 "추정치 대비 운용손익이 소폭 부진하고, 연간 호실적으로 인해 판관비가 확대된 영향"이라고 분석했다.

이미지 확대보기

이미지 확대보기

부문별로 순수탁수수료는 1380억원으로 전 분기 대비 1% 증가했다. 국내주식 수익 감소에도 해외주식 수수료수익이 689억원으로 같은 기간 36% 늘어난 덕분이다. 금융상품 판매수익은 277억원으로 전 분기 대비 25% 감소했다. 파생결합증권 판매수익이 감소한 영향이다. 인수 및 자문수수료는 681억원으로 전 분기 대비 7% 떨어졌다.

백 연구원은 "구조화금융수익이 573억원으로 IB 수수료수익의 대부분을 차지하는 가운데, 인수합병(M&A) 및 부채자본시장(DCM) 관련 수익이 동기간 늘어난 점이 긍정적"이라고 판단했다.

상품운용손익 및 금융수지는 2107억원으로 전 분기 대비 26% 감소했으나, 전년 동기 대비로는 2707억원 개선됐다. 상품운용손익에 영향을 끼치는 대출 관련 손실은 293억원으로 제한적이었다.

백 연구원은 주주환원 정책이 의미 있게 진전된 점이 긍정적이라고 분석했다. 이에 대해 "과거 점진적으로 상향되던 배당성향은 대외변수로 인해 2020년부터 최근까지 35~39% 사이에서 정체된 바 있다"면서 "다만 이번 중장기 주주환원율 목표를 50%로 제시함으로써, 주주환원 밴드 상단이 열린 점에 주목한다"고 짚었다.

백 연구원은 "비록 북(book) 활용 IB 사업 확대 등으로 자기자본 확대 필요성은 존재하나, 중장기적으로 보면 배당성향 제고를 통해 배당수익률 매력도가 개선될 점은 명확하다"며 "2025년 예상 배당수익률이 7%대로 이미 출발점도 높다"고 덧붙였다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.