;)

;)

이미지 확대보기

이미지 확대보기

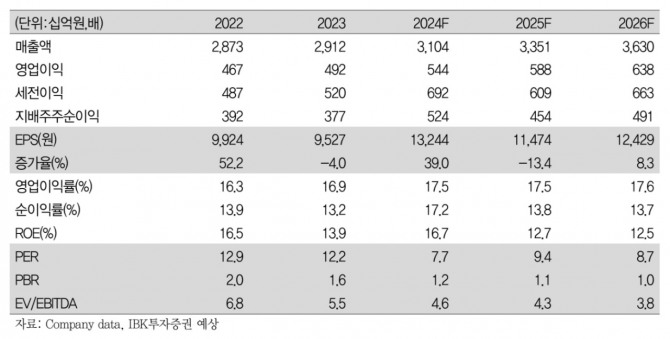

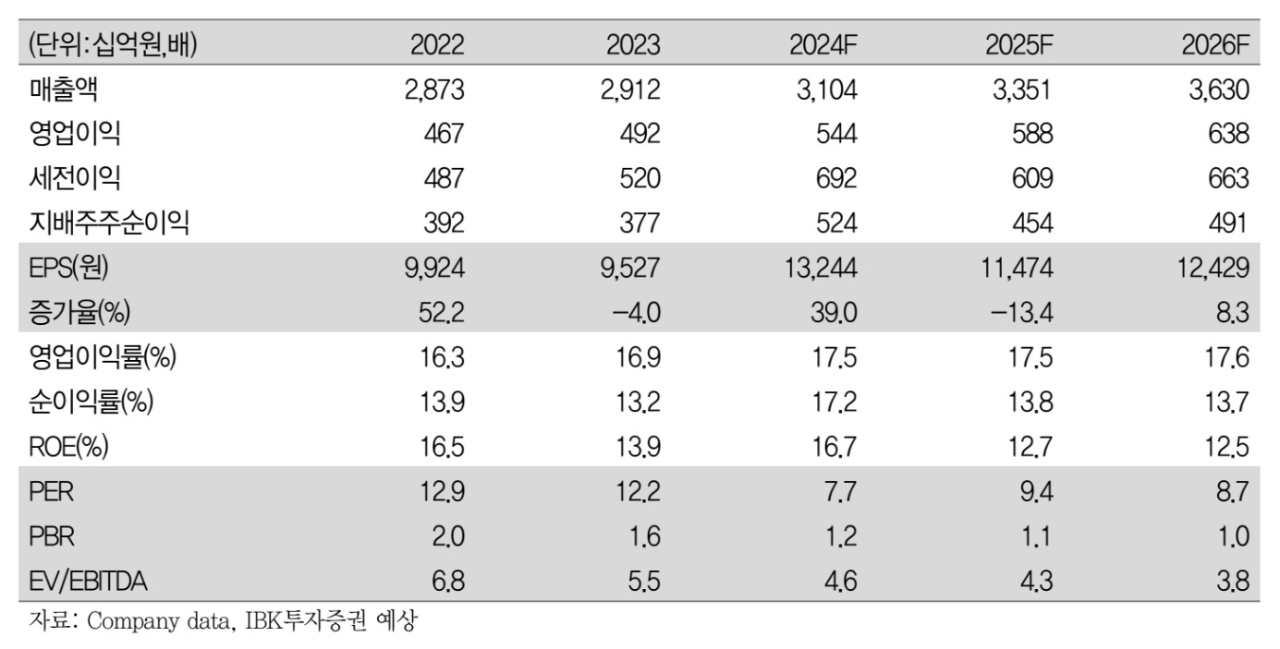

오리온의 지난해 연결 기준 매출액은 전년 대비 6.6% 증가한 3조1043억 원, 영업이익은 10.4% 늘어난 5436억 원을 기록했다.

이미지 확대보기

이미지 확대보기

김태현 IBK투자증권 연구원은 "코코아, 설탕 등 주요 원재료 가격이 상승하면서 비용 부담이 존재했지만 판매량 증가에 따른 레버리지 효과로 양호한 실적을 거뒀다"면서 "올해 연결 기준 매출액은 전년 대비 7.9% 증가한 3조3506억 원, 영업이익은 8.2% 늘어난 5881억 원이 될 것"이라고 추정했다.

국내 매출은 전년보다 5.2% 증가한 1조1663억 원, 영업이익은 3.3% 성장한 1843억 원을 예상했다. 내수 부진과 원가 부담에 대한 우려가 여전하지만 가격 인상 효과와 가성비 제품군 확대로 실적 성장 흐름이 이어질 것이라고 김 연구원은 판단했다.

올해 중국 법인 매출은 전년보다 7.3% 증가한 1조3629억 원, 영업이익은 10.7% 늘어난 2701억 원을 예상했다.

김 연구원은 "신제품 출시를 확대하고 간식점, 벌크 채널 등 성장성이 높은 유통망 입점을 강화하는 전략이 긍정으로 작용할 것"이라면서 "중국 내 파이 시장 점유율은 약 40%로 1위인 반면 비스킷은 10% 초반, 스낵은 10% 미만으로 낮아 중국 제과 시장에서의 중장기 성장 가능성은 여전히 높다"고 주장했다.

올해 베트남 법인 매출은 전년 대비 10.3% 증가한 5678억 원, 영업이익은 10.1% 늘어난 1103억 원을 추정했다. 파이와 스낵류 판매 호조세가 지속하고, 내년 상반기 옌퐁 공장 신·증축이 완료되면 시장 지배력이 더 강화할 것으로 기대했다. 러시아 법인도 올 하반기 파이 생산 라인 30% 증설에 따라 큰 폭의 성장세가 이어질 것으로 전망했다.

김 연구원은 "현재 주가는 올해 예상 주가수익비율(PER) 9.4배 수준으로 업종 평균 10.7배 대비 밸류에이션 부담이 낮다"고 마무리했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.