;)

;)

이미지 확대보기

이미지 확대보기

IBK투자증권은 19일 LG화학에 대해 올해 1분기 실적에서 시장 기대치를 크게 웃돌 것이라며 목표주가를 32만원, 투자의견 ‘매수’를 유지했다.

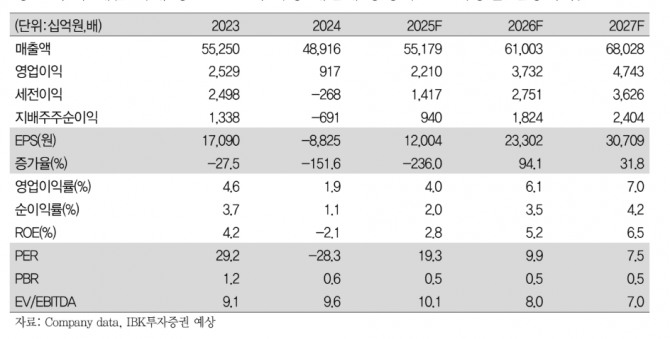

올해 1분기 영업이익이 1910억원에 이를 것으로 전망하며, 이는 시장 예상치인 615억원을 약 3배 초과하는 수치다.

이미지 확대보기

이미지 확대보기

이동욱 IBK투자증권 연구원은 LG화학의 주력 사업 부문에서 실적 개선이 두드러질 것이라고 예측했다. 석유화학 부문은 범용제품 구조조정과 고부가가치 제품의 안정적인 수익성 덕분에 적자폭을 줄여 -737억원의 영업이익을 기록할 것으로 보인다. 이 연구원은 “자동차용 ABS, 반도체용 IPA 등 고부가가치 제품이 견고한 수익성을 유지하고 있다”고 설명했다.

첨단소재 부문은 전 분기의 일회성 비용 제거와 양극재 플랜트 가동률 최적화로 인해 영업이익이 1255억원으로 전 분기 대비 161.4% 증가할 것으로 분석됐다. 에너지솔루션 부문은 메탈 가격 하향 안정화와 신규 2170 원통형 배터리 출하로 인해 영업이익 1084억원을 기록하며 흑자전환에 성공할 것으로 보인다.

IBK투자증권은 LG화학의 올해 당기순이익이 1조1055억원에 이를 것으로 예상하며, 이는 지난해 대비 120.9% 증가한 수치다. ESS(에너지저장장치) 수주 확대와 미국 합작법인(JV) 판매 증가가 주요 요인으로 꼽혔다.

이 연구원은 “작년에 발생했던 자산손상평가 등 일회성 비용 제거가 실적 개선에 기여할 것”이라며 "이번 실적 전망은 LG화학의 각 사업 부문에서 고부가가치 제품의 수익성 강화와 안정적인 배터리 출하가 큰 역할을 할 것"으로 내다봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.