;)

;)

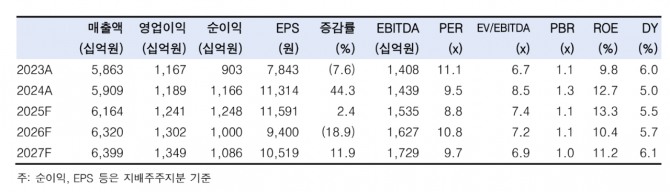

이미지 확대보기

이미지 확대보기

1분기 실적은 매출액 1조 4,928억원(+15.5% YoY), 영업이익 2,727억원(+15.3% YoY)을 기록하며 시장 기대에 부합할 전망이다. 담배 사업부 실적은 매출액 9,645억원(+12.6% YoY), 영업이익 2,423억원(+17.3% YoY)으로 추정된다.

이미지 확대보기

이미지 확대보기

강은지 한국투자증권 연구원은 "국내 사업은 궐련, NGP 모두 점유율 상승이 이어지고 해외 사업은 궐련 판가 인상과 판매 수량 증가로 실적이 개선될 것"이라면서 "인건비 관련 일회성 비용이 반영되었다는 점을 감안한 담배 사업부의 수익성은 20% 후반대로 예상한다"고 짚었다.

건기식 사업부 실적은 매출액 3194억원(+3.6% YoY), 영업이익 174억원(-24.2% YoY)으로 추정했다.다. 비우호적인 시장 환경에도 온라인 채널 매출액 증가와 중국 춘절 시즌 판매 호조로 매출액이 증가할 것으로 보인다.

강 연구원은 "그러나 신제품 출시로 마케팅 비용이 증가하고 인건비 관련 일회성 비용이 발생하며 수익성은 악화될 것"이라며 "향후 수익성은 해외 사업 매출액 증가를 통한 레버리지 효과 발생과 국내외 사업 비용 지출 절감을 통해 개선될 것"이라고 분석했다.

부동산 사업부 실적은 매출액 1227억원(+171.4% YoY), 영업이익 83억원(+218.6% YoY)으로 추정했다. 안양·미아 개발 프로젝트가 본격적으로 반영되며 실적이 개선될 전망이다.

강 연구원은 "본업인 담배 사업의 실적 호조가 연결 법인의 실적 개선을 견인하고 있다"면서 "베트남 공장 가동 중단 이슈로 국내외 NGP 디바이스 매출액 공백이 발생하고 있다는 점은 아쉽지만 해

외 궐련 사업의 탄력적인 가격 정책과 적극적인 신시장 개척을 통해 실적 성장을 이어갈 것"이라고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.