;)

;)

;)

이미지 확대보기

이미지 확대보기

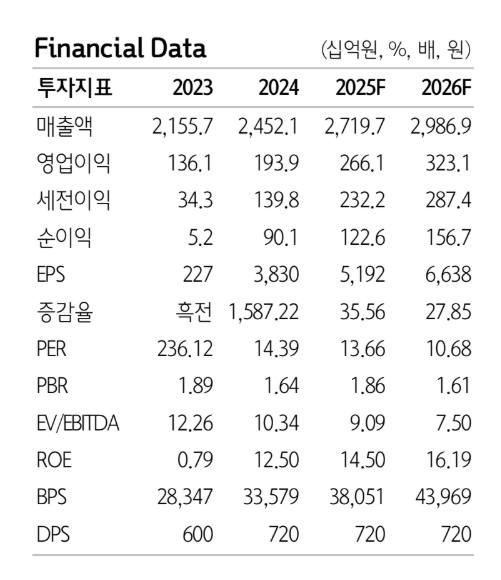

한국콜마의 2025년 실적은 연결 기준 매출액이 전년 대비 11% 증가한 2조 7000억원, 영업이익은 37% 증가한 2700억원(영업이익률 10%)이 전망된다. 이는 역대 최대 실적으로 예상된다.

이미지 확대보기

이미지 확대보기

박은정 하나증권 연구원은 “K-뷰티의 글에 로벌 진출 확대와 상위 업체로의 수주 집중으로 2025년에도 호실적 기대된다”며 "올해는 북미 모멘텀이 본격화될 것"으로 전망했다.

현재도 북미 고객사의 수주 확대에 따라 사상 최대 매출 기록 중이다.

박 연구원은 “트럼프 정부의 관세 영향으로 국내 브랜드로부터 미국에서의 생산 문의가 증가하는 것으로 파악된다”며 “이달 말 완공될 북미 기초 신공장은 북미에 현존하는 가장 최신 공장으로 글로벌·북미 인디 등으로의 관심히 확대될 것"으로 기대했다.

또 “북미에서 관세로 인한 가격 인상 우려로 선제품 중심으로 사재기 상황도 전개되고 있는 것으로 보인다”며 “전반적으로 우호적인 환경”이라고 덧붙였다.

1분기 실적은 연결 매출이 전년 동기 대비 11% 증가한 6400억원, 영업이익은 62% 증가한 525억원으로, 영업이익 기준 컨센서스(498억원)를 상회할 것으로 전망했다.

박 연구원은 “상회의 주요인은 수출 강세에 따른 국내 법인의 가동률 상승, 수익성 개선과 HK이노엔의 ETC 호조, 컨디션 수요 회복 등”이라며 “한국 화장품의 글로벌 진출이 일본, 미국에 이어 유럽까지 확장되고 있는데, 주력 고객사의 글로벌 확장이 주도되면서, 국내 법인의 효율이 특히 상승하고 있다”고 진단했다.

이어 “북미는 지난해부터 수주 강세 흐름이며, 1분기도 사상 최대 추세”라면서 “중국 또한 선수주 회복되며 해외 성과도 견조한 것으로 파악된다”고 평가했다.

한국콜마의 1분기 국내·미국·중국의 전년 대비 매출 성장률은 각각 +13%, +186%, +10%로 전망했다.

박 연구원은 “국내(별도)는 매출과 영업이익이 각각 전년 동기 대비 13%, 35% 증가한 2800억원, 308억원으로 예상된다"면서 "전년 동기 높은 기저(+23%)에도 수출 주도 브랜드 및 글로벌 브랜드로의 수주 증가 더해지며 견조한 것으로 파악된다”고 분석했다. 신제품 또한 성수기에 진입함에 따라 물량이 점증되는 것으로 파악된다. 매출 확대, 믹스 개선에 따라 영업이익률은 두 자리수 안착할 것으로 기대된다.

해외 ODM은 합산 매출액이 전년 동기 대비 13% 증사한 620억원, 영업이익은 62억원 증가한 7억원으로 추정했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.