;)

;)

이미지 확대보기

이미지 확대보기

이희영 대신증권 연구원은 “한미약품의 주가는 1년간 지속된 경영권 분쟁으로 부진한 실적 기록 및 연구개발(R&D) 모멘텀 부재로 하락했다"며 "그러나 2025년에는 북경한미 실적 개선 및 다수의 R&D 모멘텀이 존재한다”고 진단했다.

이미지 확대보기

이미지 확대보기

한미약품 R&D 타임라인상 △6월 20~23일 ADA(미국 당뇨 학회) LA-GLP/GIP/GCG 비만 임상 1상 결과 발표 △하반기 LA-UCN2 임상 1상 개시 △Dual Agonist, 간기능 장애 임상 1상, 2주 1회 제형 임상 2a상, 간경화 환자 대상 임상 2a상, MASH 임상 2b상 순차적으로 결과 발표가 예정돼 있다.

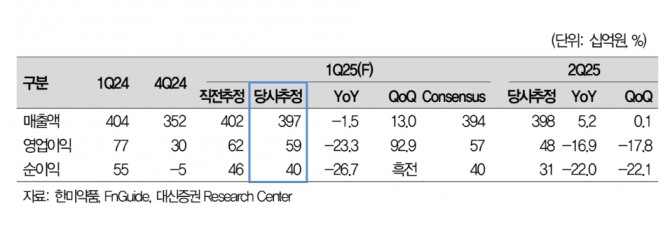

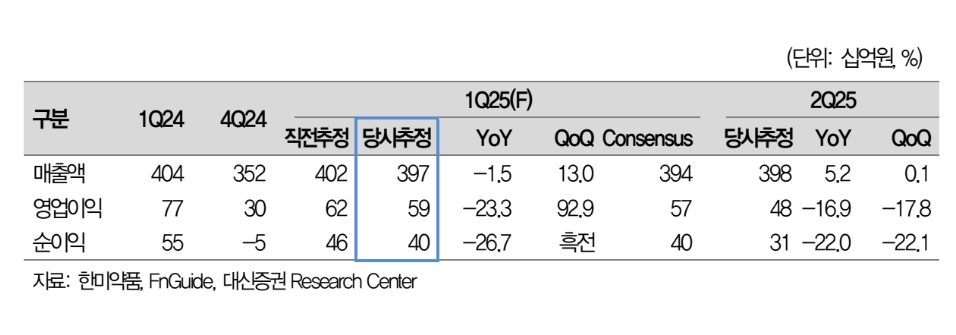

이 연구원은 "올해 1분기에는 연결 기준 매출액이 전년 동기 대비 1.5% 감소한 3975억원, 영업이익은 23.4% 감소한 588억원을 기록해 낮아진 컨센서스에 부합할 것"이라며 "주력품목의 견조한 성장세로 별도 실적은 개선되나 북경한미는 높은 기저효과로 아쉬운 실적이 예상된다”고 추정했다.

별도 기준으로는 매출이 8.3% 증가한 2978억원, 영업이익은 19.8% 증가한 474억원을 기록할 것으로 전망했다. 이 연구원은 “주요 제품 로수젯, 아모잘탄의 안정적인 성장과 글로벌 파트너사에 임상 시료 납품에 따라 전년 동기 대비 매출 확대를 추정한다”고 설명했다.

북경한미의 경우 매출액은 24% 감소한 971억원, 영업이익은 70.5% 감소한 112억원으로 예상된다. 작년 1분기 마이크로플라즈마 폐렴 유행으로 분기 최고 실적을 기록했던 기저효과로 전년 동기 대비 감소하나, 4분기 대비로는 매출이 29.5% , 영업이익 165% 성장이 전망된다.

이 연구원은 “작년 북경 대홍수 영향으로 재고가 많이 축적돼 있어, 상반기에 재고 소진 후 하반기부터 본격적인 실적 회복이 기대된다”며 “한미정밀화학 매출은 5.0% 감소한 236억원, 영업손실 12억원으로 적자 지속이 추정된다”고 설명했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.