;)

;)

이미지 확대보기

이미지 확대보기

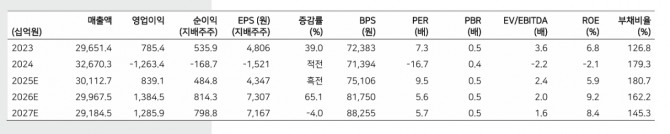

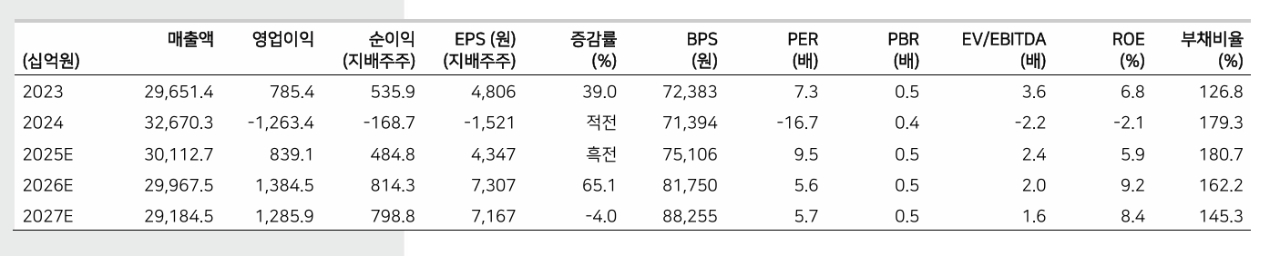

대건설의 올해 1분기 연결 기준 영업이익은 전년 대비 14.8% 감소한 2137억원을 기록하며 컨센서스를 상회했다.

문경원 메리츠증권 연구원은 “현대엔지니어링의 매출총이익률(GPM)이 8.1%로 개선된 것이 주요 원인”이라며 "현대엔지니어링은 고원가 현장의 준공으로 인한 믹스 개선이 현대건설보다 빠르다"고 분석했다.

아울러 "다만 안전사고 관련 비용 반영, 대손상각비 반영 가능성 등 암초가 남아 있어 마진이 유지될 수 있을지는 지켜봐야 한다"고 덧붙였다.

이미지 확대보기

이미지 확대보기

현대건설 별도 기준으로는 주택 및 건축부문 GPM이 전분기 대비 0.8% 개선되는 등 이익은 예상 수준에 부합했다. 송도 등 기타 매출총이익이 전년 대비 173억원 증가하며 실적 개선에 기여했다는 평가다.

현대건설 별도 부문 GPM 개선은 연내 계단식으로 이뤄질 것으로 봤다.

문 연구원은 “올해 4분기 말까지 고원가 현장들이 대부분 준공되면서 2026년 이익 개선이 두드러질 전망”이라며 “다만 올해 1분기 현대건설과 현대엔지니어링 모두 분양이 없었던 점은 불안 요소로, 분양 지연이 반복될 시 2026년 매출 전망이 하향 조정될 수 있다”고 판단했다.

원전 사업 성과는 주가에 긍정적으로 봤다. 문 연구원은 “원전 사업에서 주목해볼 수 있는 스케줄은 올해 3분기 중 영국 소형모듈원전(SMR) 사업 우선협상자 선정 가능성, 2025년 말 불가리아 설계·조달·시공(EPC) 계약, 미국 펠리세이드 SMR 착공”이라며 “원전 사업의 수익성이 확인되기까지는 시간이 필요하겠으나, 건설사에 몇 없는 양적인 성장 기회 라는 측면에서 주가 변수로 주목해야 할 것”이라고 평가했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.