;)

;)

이미지 확대보기

이미지 확대보기

정지윤 NH투자증권 연구원은 “1분기 호실적 및 전사 이익률 향상을 반영해 2025년과 2026년 연간 영업이익 추정치를 각각 23%, 25% 상향 조정한다”며 “이번 실적발표를 통해 동사의 마케팅·제품력→브랜드 인지도 향상→글로벌 매출 증가로의 연결고리에 대한 신뢰도가 향상됐다”고 분석했다.

또 “급변하는 소비자 선호에 유연하게 대응할 수 있는 채널 접근 방식을 통해 글로벌소비 시장에서 ‘패스트 무버(Fast mover)’로 거듭나는 중”이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

2분기도 외형 성장세를 이어가고 있으며, 화장품 업종 내 압도적인 탑라인 성장률 감안했을 때 합당한 프리미엄 구간이라고 평가했다.

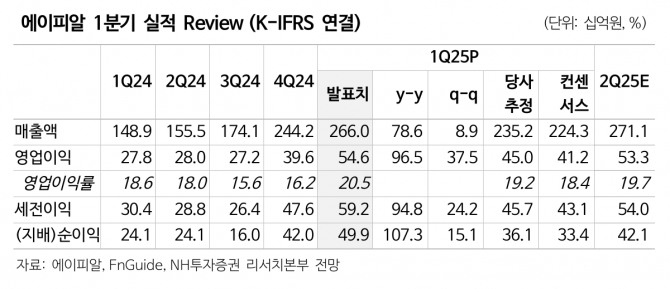

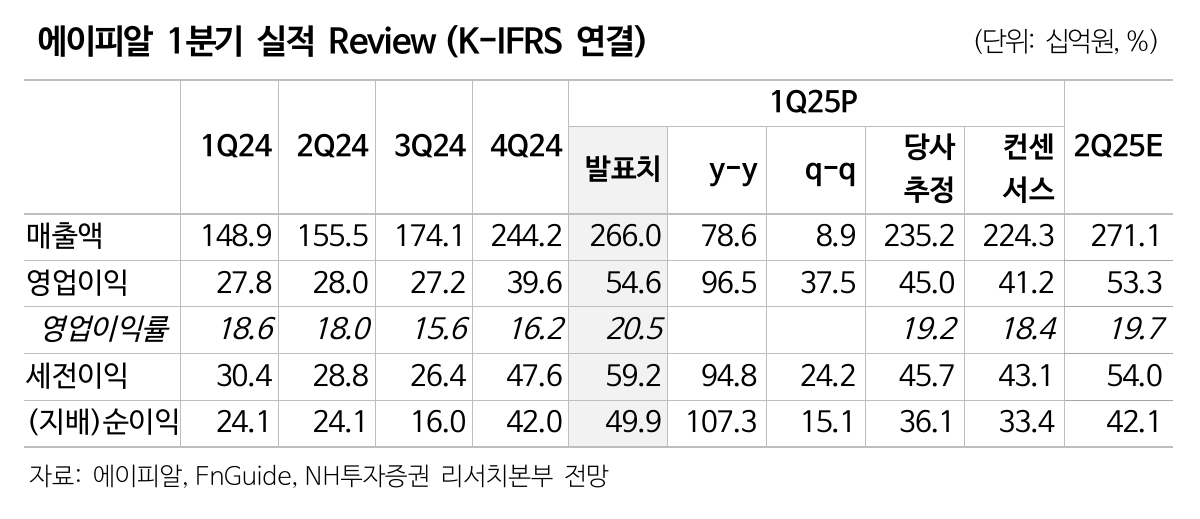

에이피알의 지난 1분기 연결 기준 매출액과 영업이익은 각각 전년 동기 대비 79%,97% 증가한 2600억원, 546억원이다. 컨센서스를 크게 상회하는 어닝 서프라이즈를 기록했다.

뷰티 부문의 경우 매출액이 전년 동기 대비 95% 증가한 2559억원으로 4분기 성수기 매출을 상회하며 역대 최대 실적을 경신했다. 같은 기간 디바이스와 화장품은 각각 36%, 152% 증가한 909억원, 1650억원을 기록했다. 패션은 매출액이 55% 감소한 63억원으로 집계됐다. 그러나 영업적자는 전년 대비 적자 규모가 축소된 34억원을 기록했다.

정 연구원은 “지난해 1분기 대비 지역별 성장률은 국내 -7%, 미국 +186%, 일본 +198%, 중화권 +39%, 기타(B2B 포함) +442%를 기록했다”며 “미국과 일본, 기업간거래(B2B) 매출이 의미있게 성장했고, 마케팅 효율화, 할인율 축소로 뷰티 영업이익률은 22.5%로 추산된다”고 진단했다.

또 “미국은 아마존, 틱톡샵 중심의 고성장, 일본은 큐텐 메가와리 행사 판매 호조와 돈키호테 500개점이상 입점하며 분기 200억원 이상 매출을 달성했다”며 “B2B 물량은 유럽, 중동 등을 포함해 180여개 국가에서 유통 중이며 한 국가의 비중이 10% 이하로 고르게 분포돼 있다”고 설명했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.