;)

;)

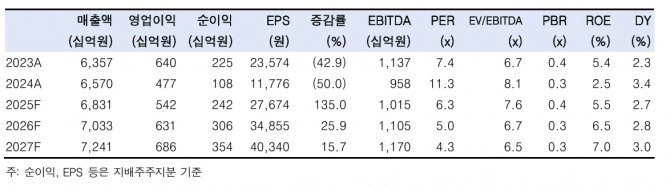

이미지 확대보기

이미지 확대보기

신세계는 오는 하반기에 면세 산업 업황이 개선될 가능성이 크고 인천공항과 임대료 인하 조정 또한 앞두고 있다. 김명주 한국투자증권 연구원은 “이러한 점을 고려할 시 면세 산업의 노출도가 큰 신세계 주가가 다른 백화점 기업과 키 맞추기 할 것"이라고 내다봤다.

아울러 "올해 상반기 신세계의 주가가 다른 백화점 기업 대비 상대적으로 약했다"면서 "다른 백화점 대비 신세계의 실적 개선 요인이 약하기 때문"이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

올 상반기 신세계 주가는 30.1% 오른 데 비해 롯데쇼핑과 현대백화점은 각각 44.4%, 49.8% 상승했다.

김 연구원은 “롯데쇼핑이 감가상각비 절감에 따른 이익 개선 효과가 올해 내내 지속하고 현대백화점은 연결 자회사인 지누스의 관세 관련한 환입금이 반영되면서 1분기에 이어 2분기에도 개선세를 보일 가능성이 크다”며 "올해 초부터 롯데면세점이 수익성이 좋지 못한 대형 따이공 거래를 중단하면서 신세계와 호텔신라의 시내면세점 수익성이 개선됐다"고 설명했다.

4월에도 이러한 흐름이 이어졌고 5월은 4월보다는 약했지만, 이는 일시적인 것이라고 짚었다.

김 연구원은 “작년에 부진했던 중국 화장품 산업이 올해는 바닥을 다지고 있다는 점과 위안화 환율이 강세 흐름을 나타내고 있다는 점은 따이공 수요의 회복 요인이 된다”고 봤다.

6월 2일로 예정돼 있던 인천공항과 신세계, 호텔신라의 공항 임대료 조정이 연기됐다. 이에 대해 김 연구원은 "임대료 조정의 결과는 예측하기 어렵지만, 현재 주가에 임차료 인하에 대한 기대감은 반영돼 있지 않기 때문에 조정이 성공할 시 신세계의 실적과 주가에 매우 긍정적"이라고 평가했다.

아울러 작년 하반기부터 혼인 건수가 증가하면서 출산율이 회복세를 보이고 있다는 점에 주목했다. 이는 신세계를 포함한 유통 섹터로의 수급에 긍정적이기 때문이다.

언론 등에 따르면 다가오는 3분기에 중국인 단체 관광 무비자 정책을 앞두고 있다. 김 연구원은 "관광객의 여행 패턴 변화로 과거 수준의 단체관광객을 기대하기는 어려우나 최소한 1분기보다는 그 비중(산업 내 비중 3% 내외)이 늘어날 가능성이 크다"면서 "동시에 소형 따이공 회복에도 긍정적인 영향을 줄 수 있기 때문에 면세 사업에 긍정적"이라고 분석했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.