;)

;)

;)

이미지 확대보기

이미지 확대보기

SK하이닉스의 2분기 매출액이 전 분기 대비 20% 증가한 21조 1000억원, 영업이익은 22% 증가한 9조 1000억원으로 기대치를 상회할 것으로 전망된다.

박유악 키움증권 연구원은 “HBM과 NAND의 출하량이 예상치를 상회할 것으로 판단하기 때문”이라고 짚었다.

이미지 확대보기

이미지 확대보기

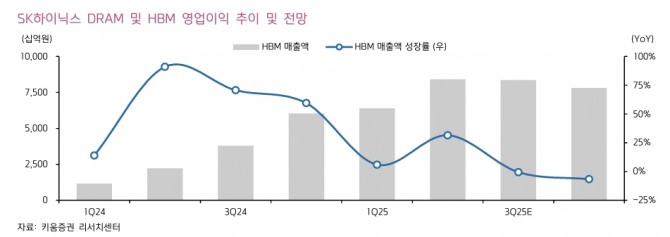

D램 매출액과 영업이익은 각각 전 분기 대비 21%, 29% 증가한 17조원, 9조 7000억원을 기록할 것으로 예상된다. 박 연구원은 "출하량은 전분기 대비 21% 늘어 기존 전망치 크게 상회할 것"이라며 "Blended ASP는 범용 DRAM 판가 상승률이 예상보다 부진해, 전 분기 대비 3% 상승에 그칠 것"이라고 판단했다.

3분기 매출액은 같은 기간 3% 상승한 21.7조원, 영업이익 7% 늘어난 9.7조원이 될 것으로 전망된다. 박 연구원은 "DRAM 부문 영업이익이 사상 처음으로, 분기 10조원 넘어설 것"이라며 "DRAM 매출액은 전분기 대비 3% 늘어난 17.5조원, 영업이익 4% 상승항 10.1조원이 될 것"이라고 내다봤다.

또 "D램 부문의 영업이익이 사상 처음으로 10조원을 넘어설 것"이라고 짚었다.

Bit growth는 5% 상승, HBM3e 12hi 공급 증가 예상되나, Micron 시장 진입으로 점유율은 하락할 전망이다. 범용 DRAM 3%, HBM 4%, 이를 반영한 blended ASP는 1%, 이외에도 NAND 매출액은 2% 늘어난 3.7조원, 영업적자 0.3조원(적자지속)이 예상된다.

박 연구원은 "SK하이닉스의 HBM 부문 호실적이 이어지고 있고 주가 역시 당사 예상과 같이 2분기 상승세를 보였다"면서 "다만 하반기에는 SK하이닉스의 HBM 시장의 독점적 지위에 대한 우려가 커질 것"으로 봤다.

아울러 "마이크론의 HBM3e 시장 진입이 예상되고, 삼성전자의 HBM4의 샘플 공급이 시작되기 때문에 SK하이닉스의 독점적 시장 지위 유지에 대한 우려가 점증될 것”이라고 덧붙였다.

이는 높아져 있는 SK하이닉스 주가 밸류에이션의 추가 상승을 제한할 것으로 보인다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[프리마켓] 스페이스X, AI 투자 폭증 우려에 주가 9.94% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026080517300005857e250e8e188391236112.jpg)