;)

;)

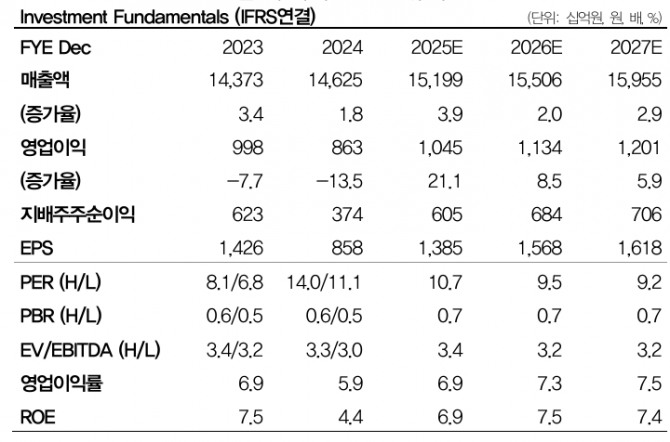

이미지 확대보기

이미지 확대보기

2분기 매출액은 전년 동기 대비 1.5% 증가한 3조 6166억원, 영업이익은 7.2% 증가한 2724억원으로 컨센서스에 부합할 전망이다.

신은정 DB투자증권 연구원은 “무선 매출은 신규가입자가 20만명 순증하며 2.6% 성장이 전망되며 5G 가입자 비중도 80% 수준에 육박했다"며 "알뜰폰 가입자도 고성장이 지속되고 있다"고 분석했다.

또 "비용단에서는 마케팅 비용이 가입자 확대 효과로 3.5% 증가할 것으로 전망되지만 저수익 사업부 통폐합으로 전반적인 비용은 효율화하고 있는 것으로 보인다”고 덧붙였다.

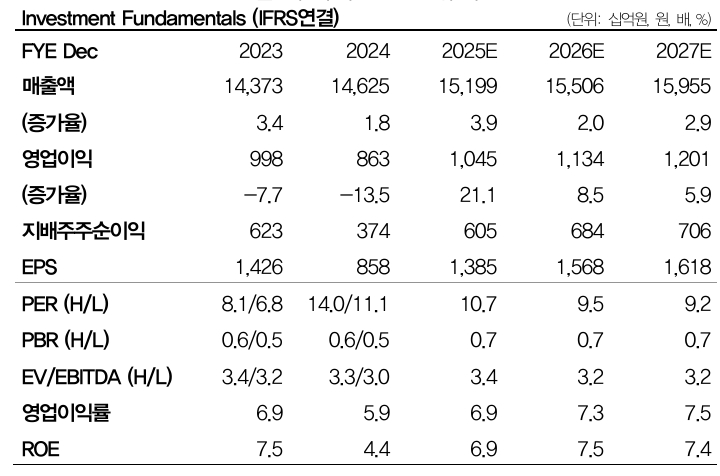

이미지 확대보기

이미지 확대보기

4~6월 LG유플러스로 번호 이동한 가입자 수는 총 24만명으로 3개월치 무선 수익이 온기로 반영되는 3분기 무선 매출은 전년 대비 3.4% 성장이 기대된다.

신 연구원은 “플래그십 모델이 포진한 3분기에 일시적 마케팅 경쟁이 과열될 수 있으나 타 사업부 비용 효율화로 마진율 훼손이 크지 않을 것으로 전망한다”며 “연초 대비 주가 상승률이 43%로 단기간에 상승폭이 컸다”고 분석했다.

아울러 “자사주 매입 700억원 기준 2025년 총주주환원수익률은 5.4%로 경쟁사와 키 맞추기 시간은 필요할 것”이라며 “다만 유일하게 매년 자사주 매입 규모가 증가할 수 있다는 점에 장기적 기대감이 유효하다고 판단된다”고 내다봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.