;)

;)

이미지 확대보기

이미지 확대보기

삼성전자가 지난 24일부터 2033년 12월31일까지 총 22조7600억원 규모의 파운드리(Foundry) 대형 장기 수주 계약을 발표했다.

류형근 대신증권 연구원은 “여러 정황을 감안할 때 테슬라의 AI 6 반도체 수주 건으로 추정한다"며 “이번 수주 건은 단순 수익성뿐만 아니라 외부 레퍼런스 확보 측면에서도 매우 의미가 크며, 향후 2nm(나노미터) 선단 공정 사업 확대에 유리한 변화를 가져올 수 있다”고 전망했다.

이어 “삼성전자는 이번 계약을 계기로 테슬라의 차세대 DOJO(도조) 슈퍼컴퓨터용 AI 반도체 등 전략적인 분야에서 점유율을 확대할 것”이라며 “미국 테일러 공장에서 2nm 공정으로 제품 생산이 이뤄질 것으로 보이며, 테일러 공장은 2026년 하반기부터 본격 가동될 전망”이라고 부연했다.

이미지 확대보기

이미지 확대보기

삼성파운드리의 기술 경쟁력에 대한 의구심이 줄어들고 있다고 류 연구원은 짚었다. 류 연구원은 "그동안 선단공정 구축에서 시행착오가 있었지만, 대형 외부 고객을 다시 확보하면서 경쟁 환경에서 유리한 기반을 마련하고 있다”며 “특히 인텔파운드리(Intel Foundry)의 투자 축소와 지정학적 경쟁 환경도 삼성전자에 유리하게 작용할 것”이라고 설명했다.

메모리반도체 부문에서도 하반기 실적 개선이 기대된다. 류 연구원은 “시장 우려와 달리 HBM(고대역폭메모리) 관련 충당금 추가 설정 리스크는 하반기에 제한적일 것으로 보인다”며 “디램(DRAM) 1b 공정 제품의 판매 확대로 서버 대응력이 강화되고, GDDR7 신제품의 엔비디아(Nvidia) RTX Pro 6000D향 독점 공급도 추가 매출로 기여할 전망”이라고 분석했다.

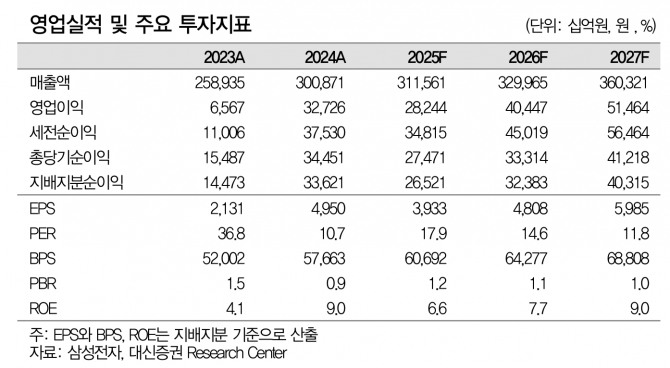

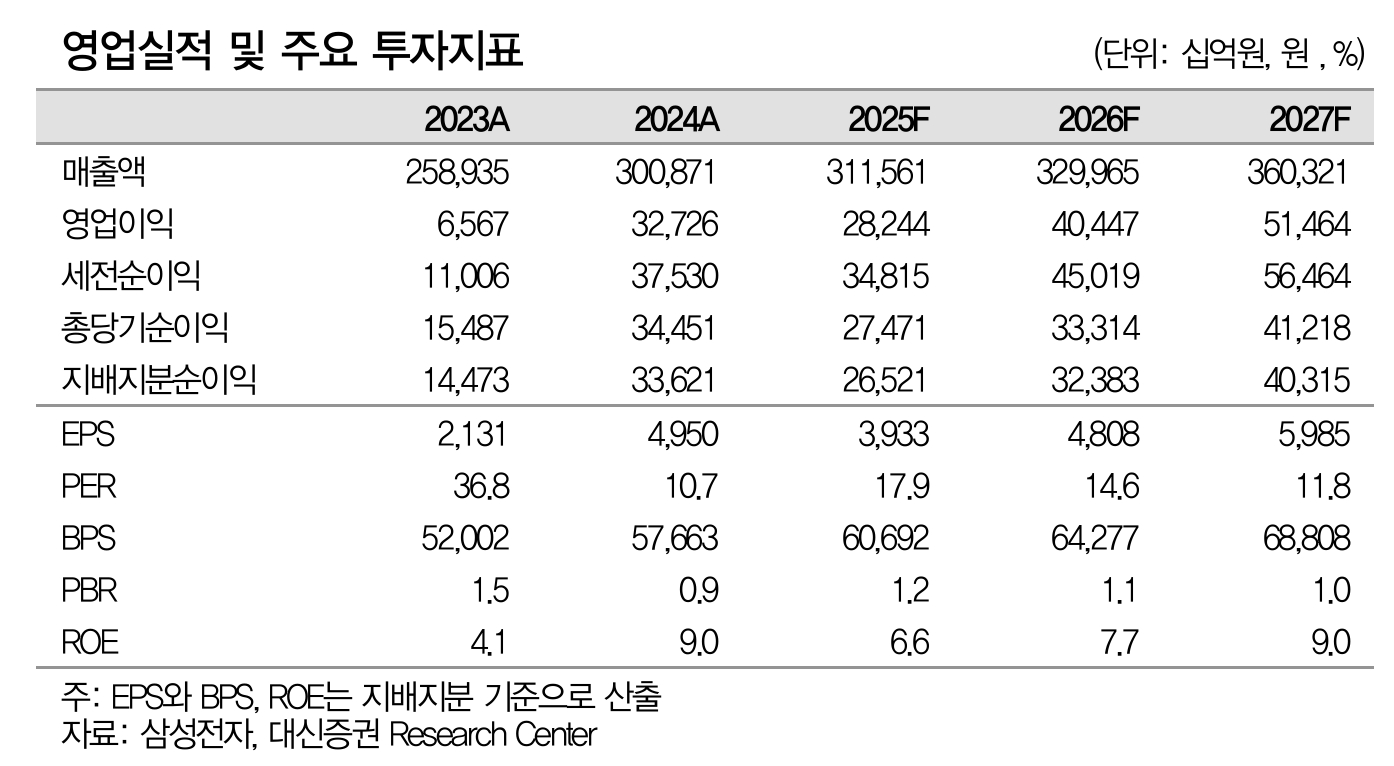

삼성전자의 2025년 실적 전망치는 매출 311조5610억원, 영업이익 28조2440억원이며, 2026년에는 매출 329조9650억원, 영업이익 40조4470억원으로 큰 폭의 실적 개선이 기대되는 상황이다.

류 연구원은 “파운드리와 메모리 사업의 경쟁력 강화와 이익 환경의 저점 통과가 확인되고 있다"면서 "하반기 대형주 중 ‘톱 픽’ 의견을 유지한다”고 평가했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.