;)

;)

이미지 확대보기

이미지 확대보기

올해 영업이익 추정치도 기존 대비 17.5% 하향 조정했다. 다만 목표 주가는 기존 6만8000원, 투자 의견은 ‘매수’를 유지했다.

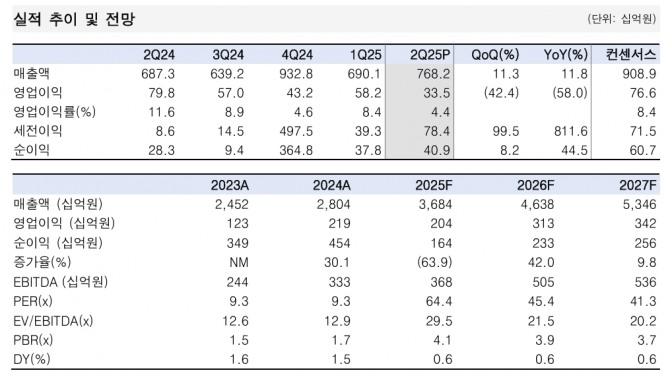

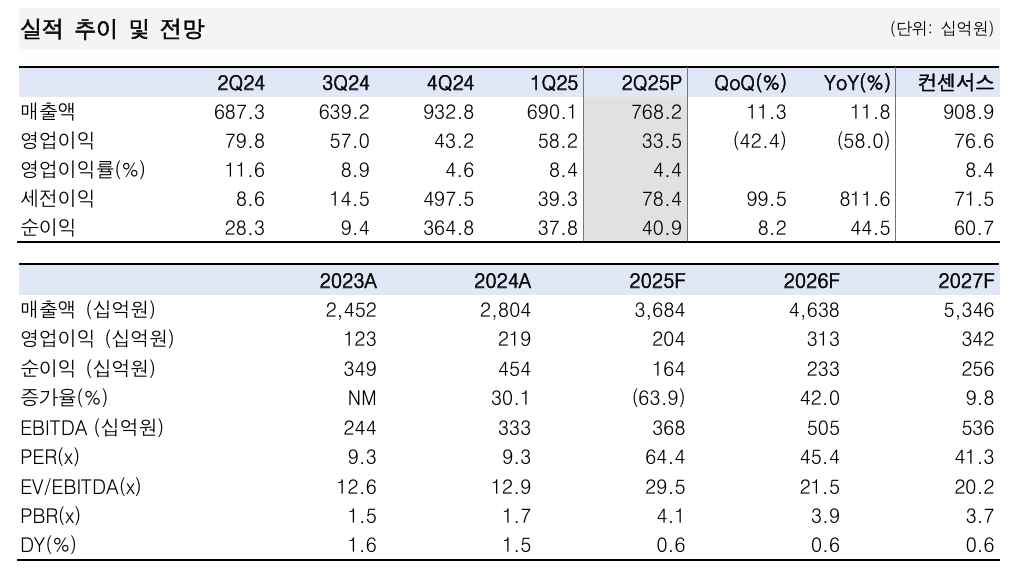

한화시스템의 올해 2분기 연결 기준 매출액은 7682억원, 영업이익은 335억원으로 집계됐다. 전년 동기 대비 매출액은 11.8% 증가했으나, 영업이익은 58% 감소했다. 시장 기대치(컨센서스)와 비교하면 매출액과 영업이익이 각각 56.3%, 15.5% 하회한 수치다.

장남현 한국투자증권 연구원은 "한화시스템의 2분기 실적 부진은 연결 자회사인 필리조선소의 영업손실 292억원이 반영된 탓"이라며 "필리조선소의 매출은 전 분기 대비 35% 증가했으나, 현지 인력 지원과 노후화된 조선소를 정상화하기 위한 비용을 투입해야 하는 상황"이라고 분석했다.

이미지 확대보기

이미지 확대보기

한화시스템은 지난 29일 실적 발표 컨퍼런스콜에서 “2분기는 공장 정상화 등 역량을 확보하는 전환점”이라며 “필리조선소는 회복되는 단계로 3분기에도 실적이 크게 개선되기 어려운 부분이 있다”고 설명했다.

이에 장 연구원은 "필리조선소에 대한 투자가 올해 하반기까지 이뤄지면서 한화시스템의 실적에도 영향을 미칠 전망"이라며 "올해 한화시스템의 영업이익을 전년 대비 7.2% 감소한 2037억원으로 전망된다"고 내다봤다.

다만 필리조선소의 영업손실 규모가 감소하는 내년부터는 실적 반등이 기대된다. 내년도 예상 영업이익은 3127억원으로 올해보다 53.6% 증가할 것으로 예측된다.

장 연구원은 “필리조선소의 영업 손실 규모에 대해서는 보수적인 접근이 필요하다”며 “다만 방산 부문의 높은 수익성은 지속되고, 내년부터 수출 사업의 매출 인식 속도가 빨라지면서 매출액은 크게 증가할 것으로 추정된다”고 짚었다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.