;)

;)

이미지 확대보기

이미지 확대보기

정호윤 한국투자증권 연구원은 “엔씨소프트 2분기 실적이 시장 기대를 웃돌았다”며 “4분기 아이온2 출시를 시작으로 내년에도 7종의 신작과 기존 라인업 해외 출시가 예정돼 있어 강력한 성장 모멘텀이 준비돼 있다”고 설명했다.

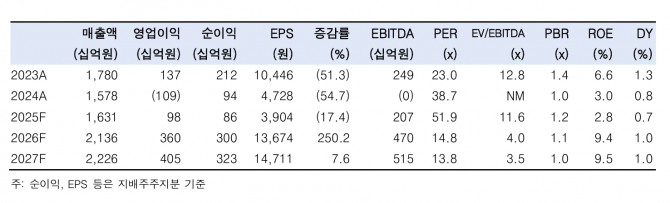

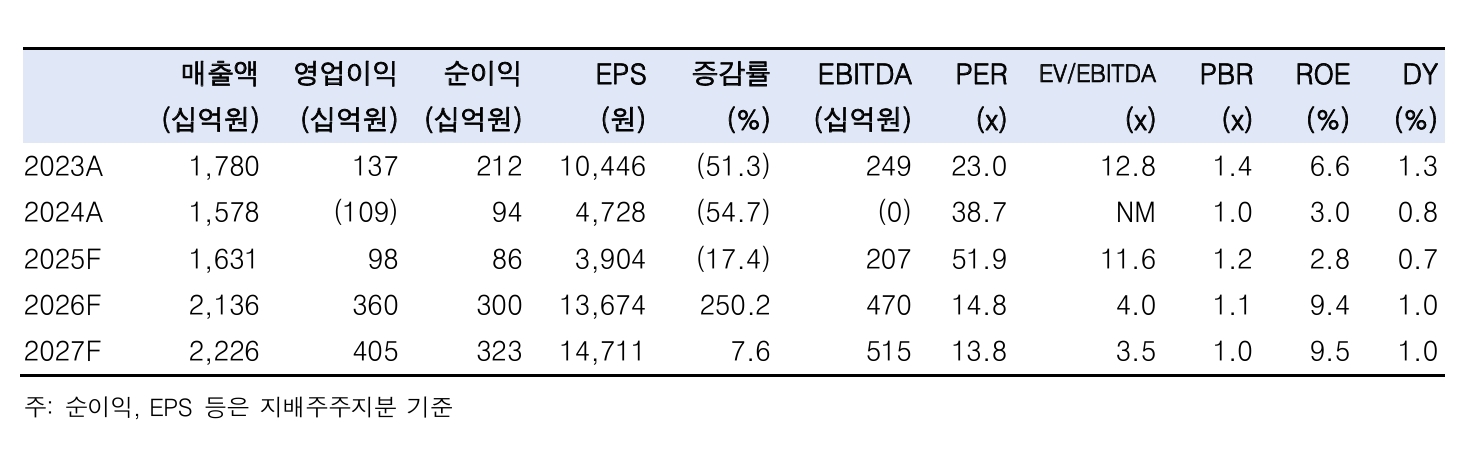

매출액은 3824억원으로 전년동기 대비 3.7%, 전분기 대비 6.1% 증가했고, 영업이익은 151억원으로 전년동기 대비 70.5%, 전분기 대비 188.9% 증가했다. 컨센서스 영업이익 58억원을 크게 상회한 수치다.

모바일게임 매출은 2189억원으로 리니지M 8주년 업데이트와 리니지2M 동남아 출시 효과가 반영돼 증가했다. PC 매출은 917억원으로 리니지2, 아이온, 블소 등 주요 라인업이 고르게 성장했다.

이미지 확대보기

이미지 확대보기

정 연구원은 "아이온2는 테스트 유저 피드백이 전반적으로 긍정적이며, PvE 중심 구조에 맞춰 배틀패스와 스킨 등 비성장성 과금모델을 채택해 시장 안착을 노린다"면서 "최근 국내 모바일 MMORPG 시장에서 블록버스터급 신작이 드문 만큼, 유저 평가만 긍정적이면 평균결제액(ARPU)이 낮아도 흥행 가능성이 높다"고 전망했다.

내년 영업이익은 3600억원으로 전년 대비 267.3% 성장할 것으로 전망했다.

정 연구원은 "주요 성장 동력은 아이온2 흥행과 기존 라인업의 해외 확장, 그리고 대기 중인 신작들의 성과"라면서 “국내 모바일 MMORPG 시장이 바닥을 찍고 완만하게 회복 중이라 엔씨소프트에 유리한 환경인 가운데 연말까지 주목해야 할 게임주"라고 추천했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.