;)

;)

이미지 확대보기

이미지 확대보기

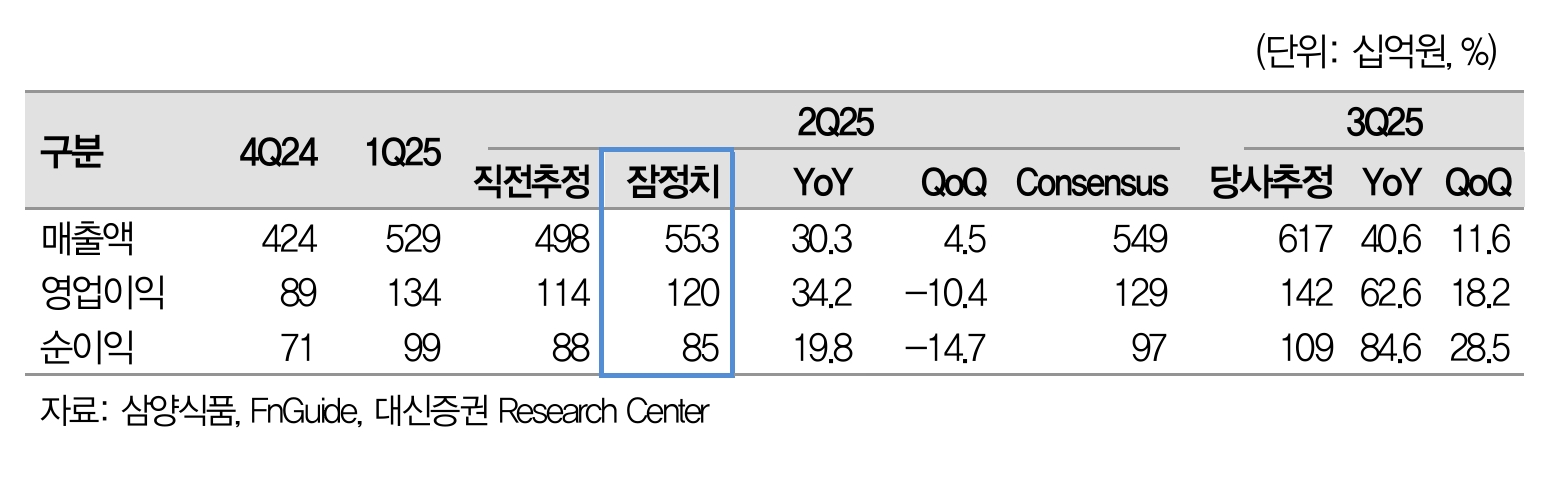

정한솔 대신증권 연구원은 “탄탄한 브랜드력을 바탕으로 ‘불닭’ 수요는 전 지역에서 견조하게 유지되며 CAPA(캐파·생산능력) 확대에 따른 실적 모멘텀 강화가 예상된다”며 “7월 밀양2공장이 본격적으로 가동을 시작하며 현재 6개 라인 중 3개 라인이 가동 중"이라고 분석했다.

아울러 "연내 전 라인이 가동 예정”이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

하반기 공급 병목이 점진적으로 해소되며 미국·중국·유럽을 중심으로 성장이 가속화될 것으로 전망했다.

정 연구원은 “불닭 브랜드를 활용해 라면 외 소스 매출 확대도 긍정적”이라며 “미국 관세 영향을 최소화하기 위해 하반기 가격 인상을 고려 중으로, 가격 인상 이후 관세 영향은 미미할 전망”이라고 내다봤다.

또한 “중국 매출액은 1296억원(전년 대비 37%↑)을 기록, 간식점 및 지역 영업 중심의 2선 도시 채널 확대 전략을 기반으로 견조한 수요가 유지되고 있다"며 "하반기 CAPA 확대는 매출 증가로 이어질 것으로 예상한다”고 부연했다.

유럽에서는 폴란드, 영국 등 주요국 중심의 메인 스트림 채널 입점을 본격화하면서 수출 구조도 법인 중심으로 재편되며 안정적인 성장 기반을 마련 중이라고 정 연구원은 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.