;)

;)

이미지 확대보기

이미지 확대보기

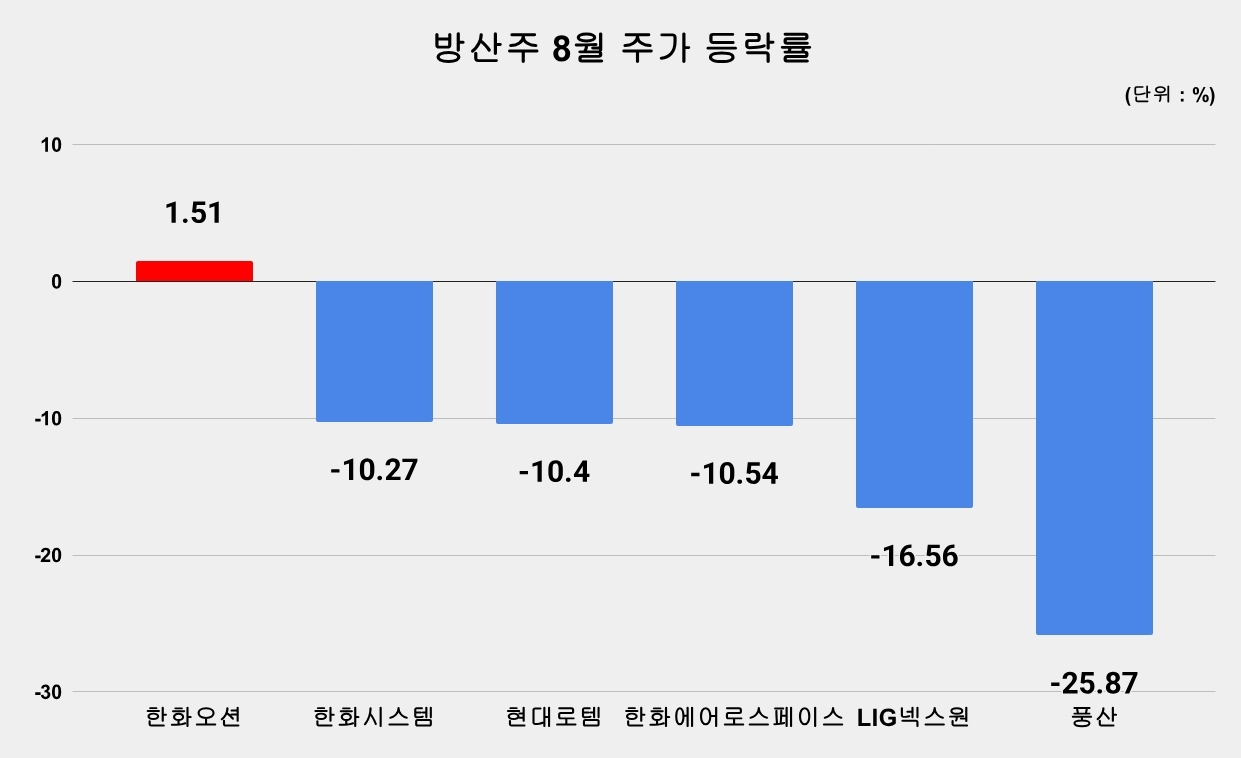

25일 한국거래소에 따르면 7월 말 대비 지난 22일까지 방산 주요 종목들이 두 자릿수 하락률을 기록하는 등 부진한 흐름을 나타냈다. 풍산이 –25.9%로 낙폭이 가장 컸고, LIG넥스원(–16.56%), 한화에어로스페이스(–10.54%), 현대로템(-10.40%), 한화시스템(–10.27%) 등이 뒤를 이었다. 주요종목 시가총액 변동을 보면 8월에만 12조5000억 원 가량이 증발했다.

반면 한화오션은 같은 기간 1.51% 상승하며 방산주 전반의 약세 속에서 선방했다. 시가총액으로는 5200억 원 가까이 늘어나며 차별화된 흐름을 보였다.

하반기 방산주는 ETF와 개인 수급을 중심으로 질주했지만, 8월 들어 투자심리가 꺾였다. 특히 풍산은 글로벌 구리 가격 약세와 함께 2분기 실적 부진이 겹치며 낙폭이 커졌다.

밸류에이션 논란도 컸다. 장남현 한국투자증권 연구원은 "국내 주요 방산주의 2026년 기준 PER이 32배 수준으로, 유럽 방산업체 평균(30.5배)을 웃돈다"며 "밸류에이션 부담이 단기 조정 요인"이라고 지적했다.

실적도 문제였다. LIG넥스원은 2분기 영업이익이 컨센서스를 밑돌며 미래에셋·메리츠 등 다수 증권사가 투자의견을 '중립'으로 하향했다. 정동호 미래에셋증권 연구원은 "단기 상승 여력은 제한적"이라고 했다.

조정 국면에도 불구하고 증권가는 실적과 수출 성과를 주목해야 한다고 강조한다. 서재호 DB금융투자 연구원은 "K9 자주포·천무 다연장로켓 등 해외 수출 잔여 물량을 고려할 때 한화에어로스페이스의 이익 증가 기조가 이어질 것"이라며 목표주가를 100만 원에서 130만 원으로 상향했다.

이재광 NH투자증권 연구원은 현대로템에 대해 "K2 전차 2차 계약 성과와 향후 수출 확대 가능성을 고려할 때 긍정적"이라며 목표주가 25만 원을 유지했다.

K-방산은 9월 초 유럽 수출 동력을 다시 달군다. 업계에 따르면 한화 방산 3사(한화에어로스페이스·한화시스템·한화오션), 현대로템, 한국항공우주(KAI), 풍산 등은 오는 9월 2~5일 폴란드 키엘체에서 열리는 '국제방위산업 전시회(MSPO)'에 대거 참가한다.

한화 방산 3사는 한화오션을 중심으로 통합 부스를 마련했다. 8조 원 규모의 폴란드 잠수함 도입 사업인 '오르카 프로젝트'를 정조준한 행보다. 한화오션은 '장보고-III 배치-II' 잠수함과 무인함정을 내세우며 수주전에 나선다. 한화에어로스페이스는 잠수함용 리튬이온 에너지저장장치(ESS)와 수소연료전지 기반 AIP를, 한화시스템은 SAR 위성, 안티드론 시스템 등 첨단 방공체계를 선보인다.

현대로템은 K2 전차 2차 계약을 바탕으로 개별 기업 중 최대 규모 전시관을 차리고, K2 전차 계열과 4세대 무인차량 'HR-셰르파'를 전시한다. KAI는 FA-50PL, KF-21, UCAV, LAH 등 항공전력을 내세워 유럽 시장 공략을 강화한다.

풍산도 대규모 탄약 라인업을 공개한다. 5.56㎜ 탄부터 155㎜ 곡사포탄까지 풀라인업을 선보이며, K2 전차 2차 계약에 따른 추가 탄약 공급 기대도 커지고 있다. 업계 관계자는 "폴란드는 K-방산의 큰손이자 유럽 진출 교두보"라며 "풍산도 실적 반등 기회를 잡을 수 있을 것"이라고 평가했다.

이번 조정은 단순 피로감이자 테마성 매수의 한계를 드러낸 사례다. 증권가 역시 실적과 수출을 중심으로 한 옥석 가리기가 시작될 것이라고 입을 모은다. 9월 MSPO 전시회 성과와 연말까지 이어질 대규모 계약 여부가 방산주의 새로운 변곡점이 될 전망이다.

김성용 글로벌이코노믹 기자 0328syu@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[日 증시] 닛케이평균 4일 만에 반등, 한때 2300엔 이상 급등](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20251110131550046840c8c1c064d591524497.jpg)