;)

;)

이미지 확대보기

이미지 확대보기

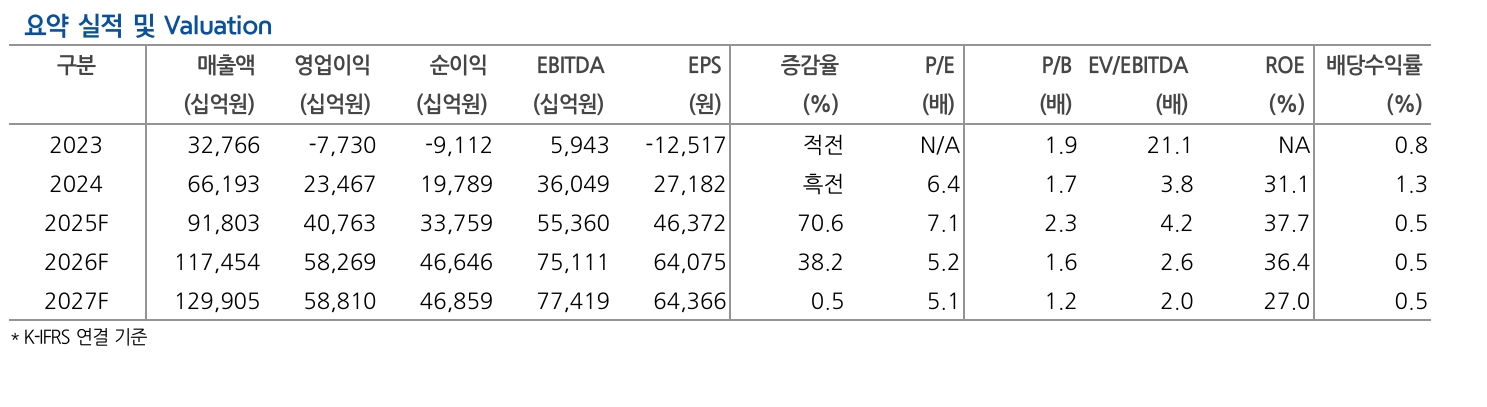

노근창 현대차증권 리서치센터장은 "하이닉스의 3분기 매출액과 영업이익은 우호적 환율과 범용 메모리 가격 상승에 힘입어 기존 추정치를 각각 4.3%, 1.2% 상회하는 24조5000억원과 11조3000억원을 기록할 것으로 예상한다"고 분석했다.

아울러 "범용 디램(DRAM) 가격도 본격적으로 상승함에 따라 3분기 전체 디램에서 HBM(고대역폭 메모리) 매출액 비중은 2분기와 유사할 것"이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

하이닉스의 HBM 매출액에서 HBM3e 12단 비중은 2분기에 60% 이상을 상회하고 있다. 3분기에도 그와 같은 흐름은 이어질 것이라고 노 센터장은 전망했다.

노 센터장은 "최근 소비자 제품 수요 부진에도 NAND(낸드) 가격도 상승하고 있어 AI 에어전틱 시대 개막과 함께 추론용 반도체 수요가 증가하고 있다"며 "루빈 울트라(Rubin Ultra)가 본격적으로 공급되는 2028년까지 HBM 수요는 가파른 성장세를 이어갈 것"이라고 내다봤다.

또 "엔비디아는 2030년까지 AI인프라 투자가 3조~4조달러에 달할 것으로 예상했고, 중국 수요까지 감안하면 범용 디램 수급도 개선되고 있다"고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.