;)

;)

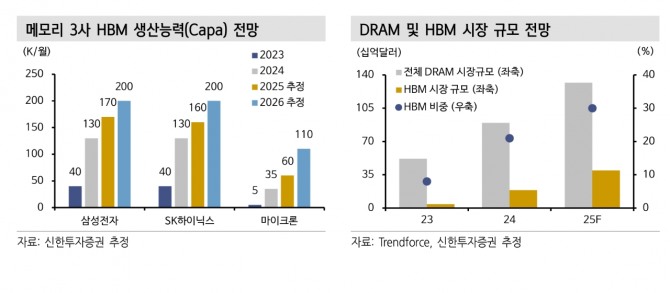

이미지 확대보기

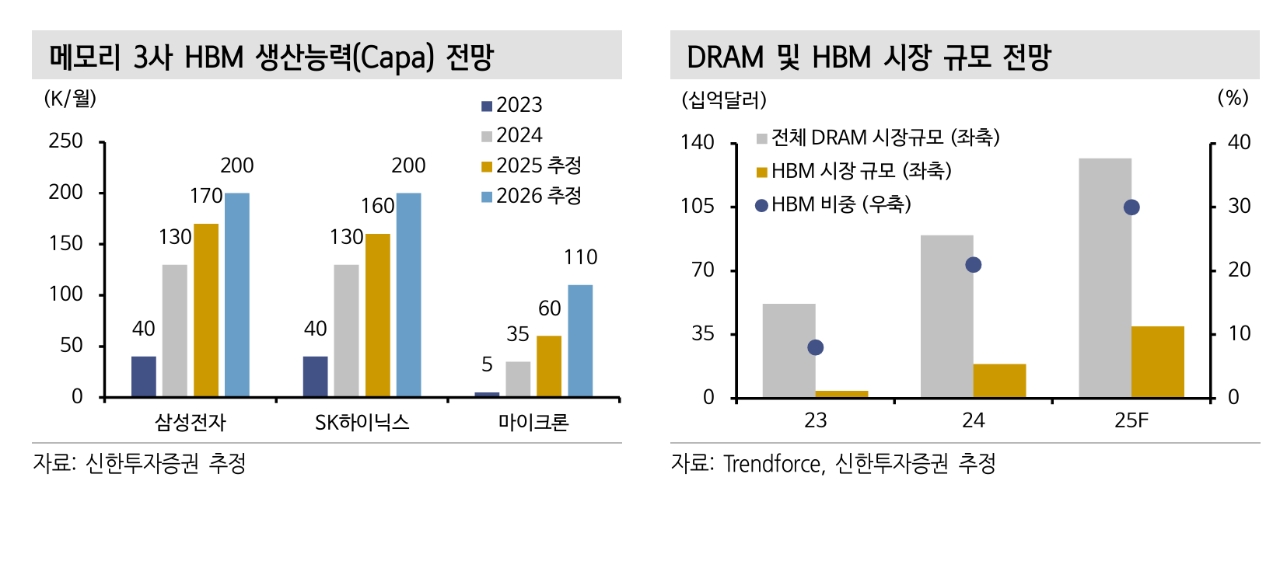

이미지 확대보기

목표주가를 기존 9만원에서 11만5000원으로 28% 상향 조정했다. 현재 주가 8만4200원 대비 36.6%의 상승 여력이 있다는 분석이다. 투자의견은 ‘매수’를 유지했다.

김형태 신한투자증권 연구원은 “실적 부진의 원인으로 지목됐던 파운드리, HBM(고대역폭메모리) 관련 우려가 완화되는 구간에 진입했다”며 "3분기 실적은 매출 84조4000억원으로 전분기 대비 13.2% 증가하고, 영업이익은 10조1000억원으로 116.3% 급증할 것"으로 예상했다. 이는 시장 컨센서스인 매출 83조5000억원, 영업이익 9조7000억원을 상회하는 수치다.

사업부문별로는 반도체(DS) 부문 영업이익이 6조1000억원으로 추정했다. 이 중 DRAM이 6조원, NAND가 2000억원, 비메모리가 마이너스 1조2000억원을 기록할 전망이다. 모바일(MX/NW) 부문은 3조2000억원, 가전(VD/DA) 부문은 4000억원, 디스플레이(SDC) 부문은 1조1000억원의 영업이익이 예상됐다.

이미지 확대보기

이미지 확대보기

김 연구원은 “HBM 실적 반영이 재개되고 예상보다 빠른 NAND 업황 회복으로 메모리 전반의 평균판매가격(ASP)이 상승했다”며 “DRAM과 NAND의 ASP가 각각 7%, 6% 올랐다”고 짚었다. 아울러 "업황 호조를 반영해 출하용량성장률(B/G)도 기존 예상 대비 소폭 상향했다"고 덧붙였다.

현재 재고 수준은 DRAM이 5주 미만, NAND가 7주 미만으로 추정된다. 김 연구원은 “범용제품과 선단제품 구분 없이 중기적으로 가격 인상 구간에 진입할 전망”이라며 "목표주가 산정은 2026년 기준 주당순자산가치(BPS) 6만6801원에 목표 주가순자산비율(P/B) 1.7배를 적용, 이는 과거 4년 상단 평균 수치다"고 분석했다.

또 “하반기 HBM, eSSD 중심의 AI 수혜가 반영되면서 실적 우상향 구간에 진입한다”며 "고부가 DRAM 제품 다변화와 스토리지 업황 반등, 북미 고객사 폴더블 공급 효과도 주목할 만한 요소"라고 판단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[실리콘 디코드] 삼성전자, 2나노 '엑시노스'로 퀄컴에 1년 앞선...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025103010281307895fbbec65dfb591524497.jpg)