;)

;)

이미지 확대보기

이미지 확대보기

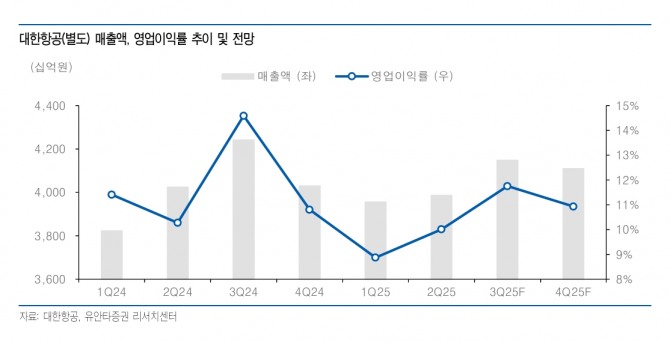

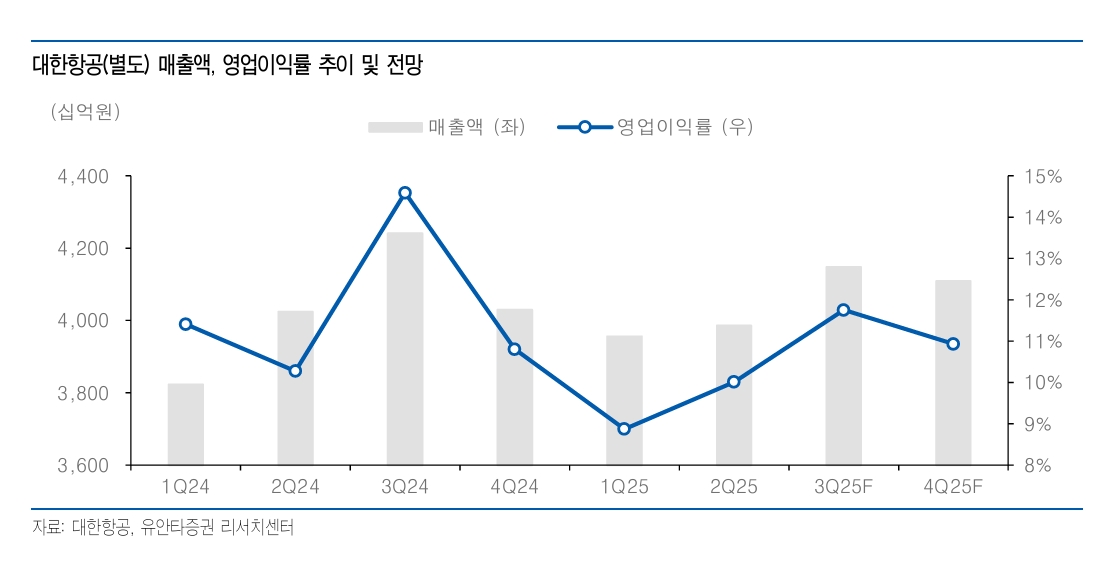

최지운 유안타증권 연구원은 “3Q25(3분기) 별도 기준 예상 매출액과 영업이익을 각각 4조 1479억원(전년 동기 대비 2.2%↓), 4875억원(21.2%↓·OPM 11.8%)이며 국제선 여객 매출액은 2조 4222억원(2.8%↓)으로 전망한다”며 “3분기는 전통적인 여행 성수기이나 미국의 이민 규제 강화에 따른 미주노선 수요 약세, 9월→10월 연휴로 여행 수요가 이연되는 효과 등이 작용하면서 국제선 여객 운임이 전년 대비 6% 하락한 것"이라고 추정했다.

항공화물 매출액은 1조 801억원(3.5%↓)으로 예상했다.

이미지 확대보기

이미지 확대보기

최 연구원은 "관세 불확실성에 따라 화물 수송량(1.4%↓), 운임(2.2%↓) 모두 전년 대비 감소했기 때문”이라며 “영업비용은 1% 증가, 항공유 가격이 하락하면서 유류비가 11% 감소하지만 신규 기재 도입에 따라 감가상각비가 20% 증가하며 임금 인상분이 반영되며 인건비도 5% 증가한다”고 분석했다.

3분기 연결기준 매출액과 영업이익은 각각 6조 3684억원(36.2%↑), 5604억원(15.8%↓·OPM 8.8%)으로, 영업이익 기준 컨센서스를 하회할 전망이다.

최 연구원은 “이는 공정위 시정조치로 인한 아시아나항공 미주노선 운임 인상 제한, 일본·동남아 단거리 노선 경쟁 심화에 따른 연결 자회사들의 운임 하락 등이 복합적으로 반영되어 감익이 불가피할 것으로 예상하기 때문”이라며 “국제선 여객은 3분기에 부진했으나, 4분기에는 장기 연휴와 중국인 단체관광객 대상 무비자 입국 정책 시행 효과로 아웃바운드·인바운드 수요 모두 확대될 것으로 예상한다”고 내다봤다.

또 “중장기적으로 단일 FSC로서 시장 지배력 확대와 합병 시너지 모멘텀도 여전히 유효하다고 판단한다”고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.