;)

;)

이미지 확대보기

이미지 확대보기

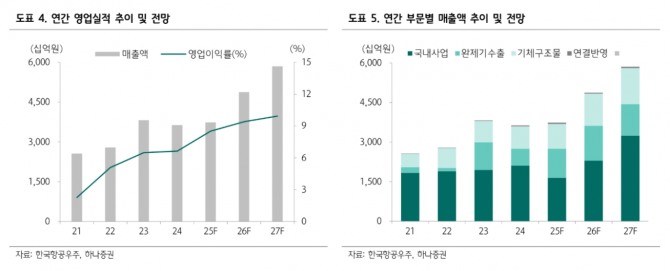

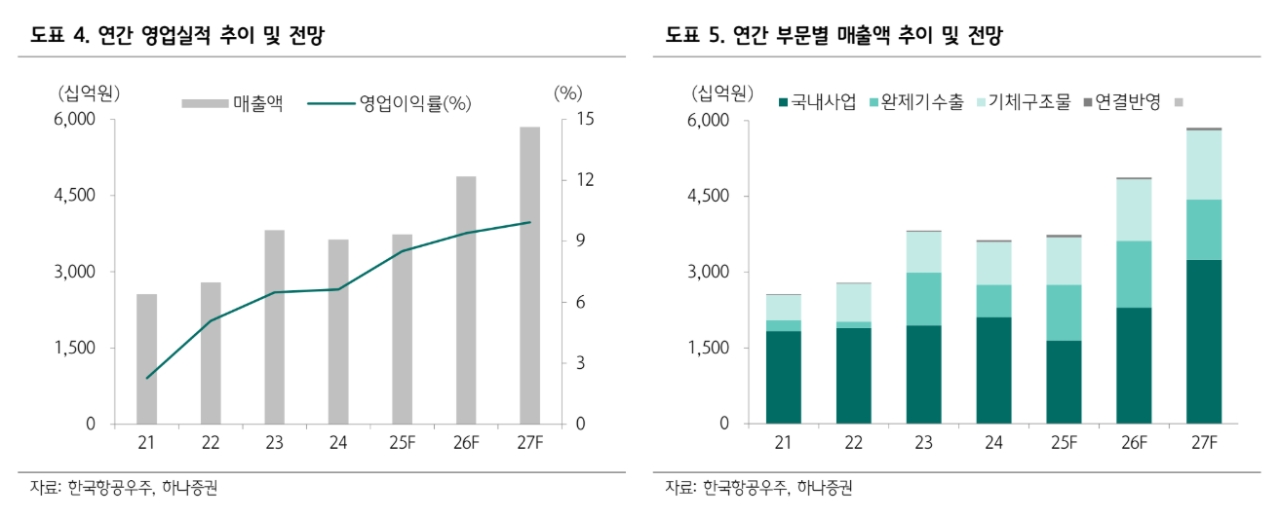

3분기 매출액은 7021억원으로 전년대비 22.6% 감소했다.

채운샘 하나증권 연구원은 “ 기체구조물 부문의 안정적인 성 장세에도 불구하고 국내사업과 완제기수출 부문의 매출이 전년대비 줄어든 영향”이라며 “부문별로 보면 국내사업 매출액은 전년대비 39.2% 감소, 예정됐던 완제기 인도 시점이 4분기로 이연되는 것에 기인한다"고 분석했다.

완제기수출 부문 매출액은 전년대비 32.7% 감소했다. 이에 대해 채 연구원은 "폴란드와 말레이시아의 매출 인식이 예상 대비 더뎠던 영향”이라며 “언론에서 보도된 폴란드 정부와의 수정계약 협상은 원만하게 진행 중인 것으로 파악된다”고 짚었다.

이미지 확대보기

이미지 확대보기

기제구조물 매출은 전년대비 16.0% 성장했다. 안정적인 수주잔고를 기반으로 납품 물량이 확대된 영향으로 보인다. 영업이익은 602억원으로 전년대비 21.1% 감소, 영업이익률은 8.6%로 0.4%p 개선됐다. 채 연구원은 "매출 규모 감소와 경상개발비를 비롯한 판관비 증가로 감익은 불가피했다”면서 “일회성 비용 부재와 완제기 수출 부문의 일시적 믹스개선으로 수익성은 개선됐다”고 분석했다.

록히드마틴과 미국 UJTS 사업 참여를 준비 중이다. UJTS는 미 해군과 해병대의 훈련기를 대체할 차세대 통합 제트 훈련 체계 조달 사업이다. 채 연구원은 “구체적인 사업 규모와 일정 등은 2025년 12월 RFP(Request for Proposals)에서 공개될 예정"이라며 "언론에 따르면 사업 규모는 70억~100억 달러 수준으로 보도되고 있다”고 설명했다.

또 “공개된 RFI(Request for Information)에 따르면 계약 체결 시점은 2027년 초로 예상된다"며 "계약이 체결될 경우 미국 레퍼런스를 확보함과 동시에 불확실했던 2028년 이후 중장기 실적의 가시성이 높아질 것이라는 점에서 중요하다”고 부연했다. 이에 따라 2025년 12월 RFP 공개가 가까워질수록 신규수주 모멘텀은 커질 가능성이 있다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.