;)

;)

이미지 확대보기

이미지 확대보기

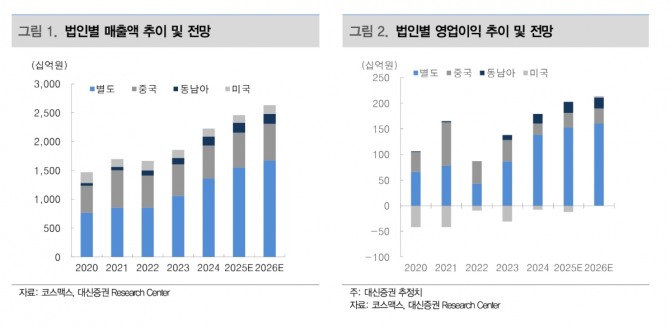

코스맥스의 3분기 매출액은 5856억원으로 전년동기대비 11% 증가하며 컨센서스에 부합했지만, 영업이익은 427억원으로 2% 감소하며 기대치를 밑돌았다

정한솔 대신증권 연구원은 “국내법인의 신규 인디브랜드 증가와 제품 믹스 악화로 영업 레버리지가 제한됐다”고 분석했다.

국내 매출은 3835억원으로 10% 성장했으나, 신규 고객 확대에 따른 초기 생산 효율 저하와 개발·샘플링 비용 증가로 영업이익률(OPM)이 전년동기대비 1%포인트(p) 낮은 8.9%를 기록했다.

이미지 확대보기

이미지 확대보기

중국 매출은 1400억원으로 22% 늘었지만 낮은 공장 가동률과 색조 제품 비중 증가로 수익성이 미흡했다. 상해법인은 910억원(전년비 +26%), 광저우법인은 455억원(+15%)을 기록했으며, 미국 매출은 14% 증가하며 영업적자를 20억원으로 축소했다.

정 연구원은 "신규 브랜드 유입과 공동 영업 효과로 상해법인은 매출액 910억원(전년비 +26%)을 기록했고, 광저우법인은 잇센 합작법인(JV) 매출 호조에 힘입어 455억원(+15%)을 나타냈다"며 "다만 순수 광저우 법인은 오프라인·수출 중심의 신규 고객 유입에도 기존 대형 고객사의 부진이 이어지며 역성장을 보인 것으로 추정됐다"고 설명했다.

동남아 지역에서는 태국이 견조한 성장세를 이어갔지만, 인도네시아는 매크로 불확실성 확대와 중국산 저가 제품 유입으로 매출이 전년 대비 33% 감소했다. 미국 법인은 기존 고객사의 회복과 서부 신규 고객 매출 반영으로 매출이 14% 증가하며 영업적자를 약 20억원 수준으로 줄였다. 회사는 4분기 내 손익분기점(BEP) 달성을 목표로 하고 있다.

정 연구원은 “글로벌 K-뷰티 확산과 인디브랜드 성장은 코스맥스에 유리한 수주 환경을 제공하지만, 신규 고객 확대에 따른 비용 부담이 단기 수익성에 영향을 미치고 있다”며 “국내·중국 수익성 개선 혹은 미국법인의 턴어라운드가 본격화돼야 주가 반등이 가능할 것”이라고 내다봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.