;)

;)

이미지 확대보기

이미지 확대보기

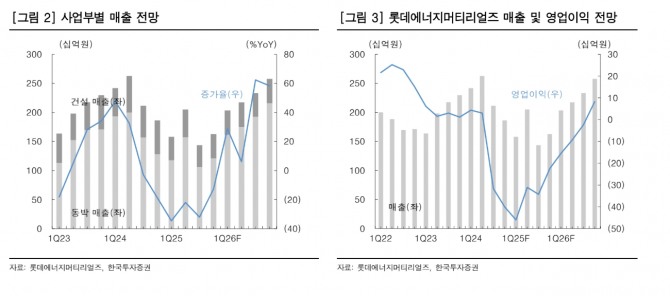

김예림 한국투자증권 연구원은 “내년 상반기까지는 영업적자가 지속될 전망이나, 이번 분기를 저점으로 실적이 점진적으로 개선될 것”이라며 “EV향 수요는 둔화될 것이나 주요 고객사의 대용량 에너지저장장치(ESS)향 니켈·코발트·알루미늄(NCA) 및 리튬인산철(LFP) 라인 전환이 본격화되며 ESS 매출 비중이 내년 25%까지 증가할 전망”이라고 내다봤다.

이미지 확대보기

이미지 확대보기

이어 “인공지능(AI)용 회로박은 현재 공급이 제한적인 상황으로, 생산능력(CAPA) 전환 속도에 따라 출하가 확대될 것”이라며 “매출 비중은 올해 9.2%에서 내년 17%, 2027년 27%까지 상승해 매출 성장과 수익성 개선의 핵심 동력으로 작용할 것”이라고 덧붙였다.

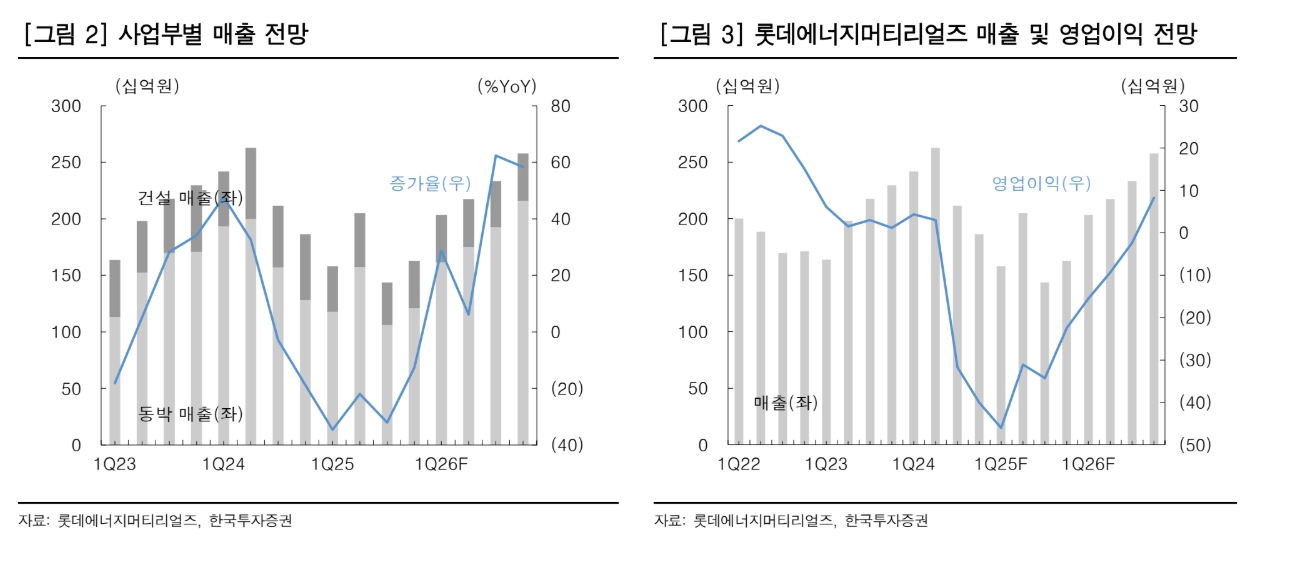

롯데에너지머티리얼즈는 올해 3분기(7~9월) 매출액 1437억원, 영업적자 343억원을 기록했다고 10일 공시했다. 매출액은 전년 동기 대비 32% 감소했고, 영업적자는 지속됐다.

김 연구원은 “주요 고객사의 EV향 판매 둔화에 따라 동박 판매량이 감소하며 동박 매출이 전분기 대비 32% 축소됐다”며 “가동률 하락에 따른 고정비 부담으로 영업적자 폭도 전분기 대비 확대됐다”고 설명했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.