;)

;)

;)

이미지 확대보기

이미지 확대보기

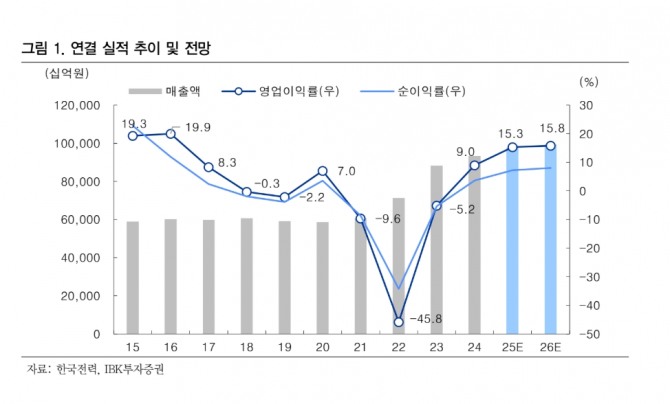

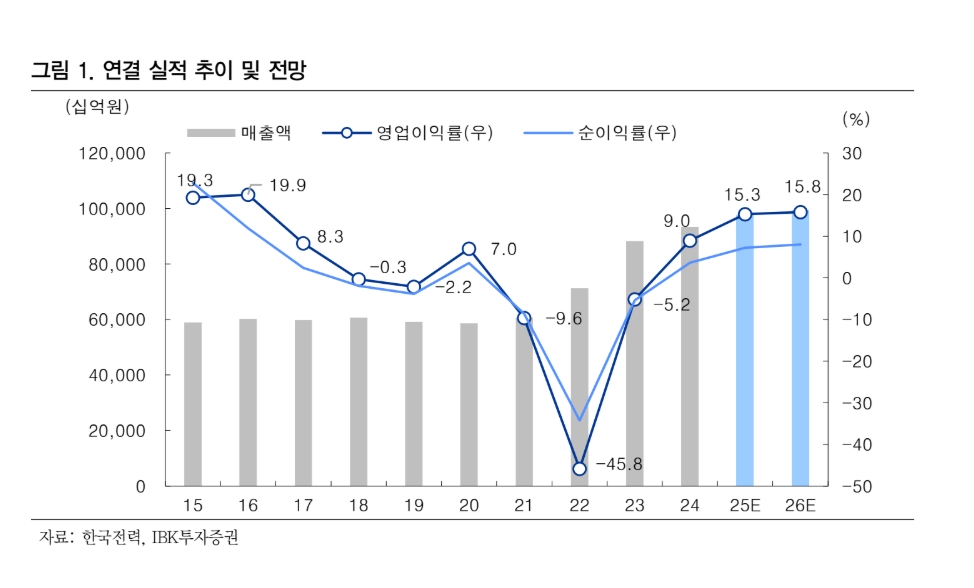

한국전력의 3분기 연결 매출액과 영업이익이 각각 27조5724억원, 5조6519억원을 기록해 컨센서스 대비 매출은 대체로 부합했으며 영업이익은 4% 상회했다

김태현 IBK투자증권 연구원은 “실적 추정치 상향과 밸류에이션 방식 변경을 반영해 목표주가를 기존 대비 87.5% 상향한 6만원으로 제시한다”고 설명했다.

아울러 “2023년까지 순이익 적자 기조와 재무 불확실성이 이어져 자산가치 중심인 주가순자산비율(PBR) 단일 지표 활용의 보수적 평가가 불가피했다”며 “그러나 최근 2년간 연료비 하락과 전기요금 인상에 힘입은 실적 개선세가 이어지고 있다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

원전 수출 확대 모멘텀이 투자 심리를 강화하고 시장의 재평가 속도가 빨라지고 있는 점을 고려해 목표주가 산정시 주가수익비율(PER)과 기업가치 대 세전이자감가상각전이익(EV/EBITDA) 지표를 추가로 사용한 것이다.

김 연구원은 “4분기 역시 비용 안정화에 기반한 이익 성장 기대감이 높다”며 "3분기 실적에서 1킬로와트시(kWh)당 평균 구입단가는 140원으로 하락한 가운데, 판매단가가 176원으로 상승해 전기판매 수익이 26조5000억원으로 증가했다”고 짚었다.

연료비, 구입전력비 등 주요 비용이 줄어 전체 영업비용이 3.5% 감소했고, 이에 따라 영업이익률은 20.5%로 개선되며 마진 확장 흐름이 지속됐다. 연결 기준 차입금은 130조5000억원으로 감소했고, 차입금 비율 역시 273.2%로 개선됐다. 이자비용 축소와 파생평가손익 증가가 반영되면서 당기순이익은 전년대비 101.6% 확대됐다.

3분기 누계 기준 전력그룹의 발전믹스는 원자력 49%, 석탄 37%, 액화천연가스(LNG) 10%, 신재생 및 기타 4%를 기록했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.