;)

;)

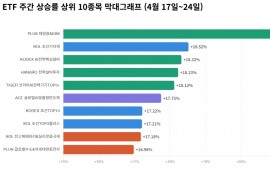

이미지 확대보기

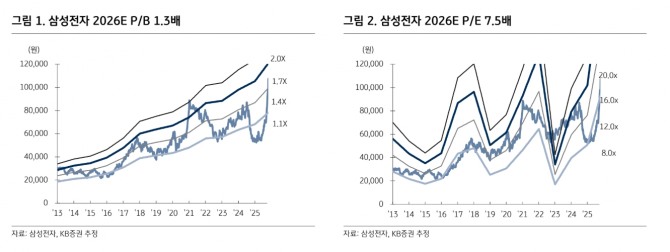

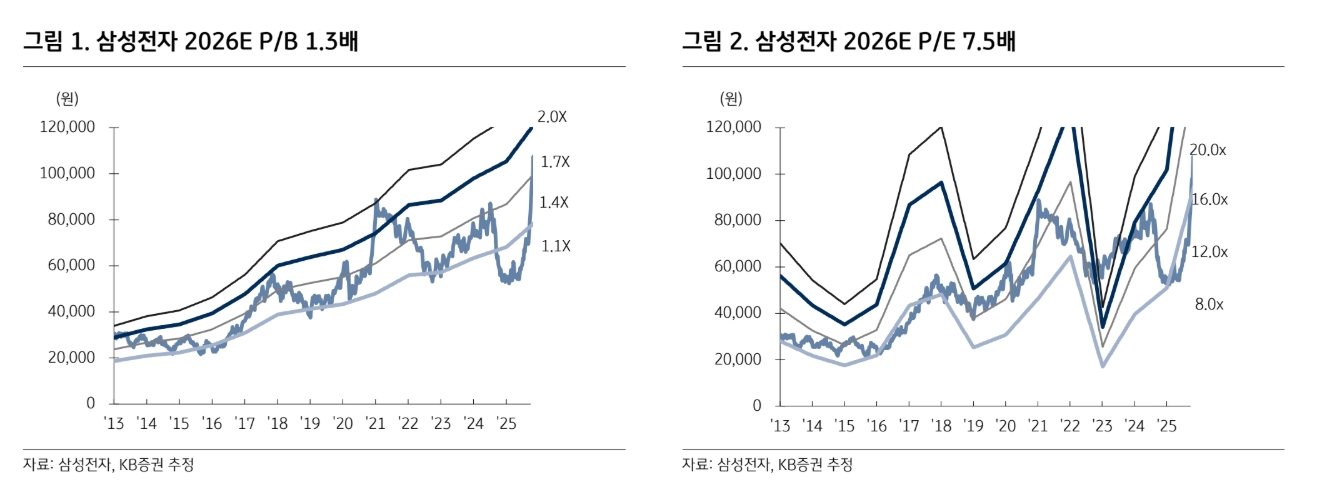

이미지 확대보기

KB증권은 삼성전자의 4분기 매출을 전년 동기 대비 20% 증가한 91조원, 영업이익은 192% 증가한 19조원으로 추정했다.

김동원 삼성증권 연구원은 “4분기 영업이익은 전년대비 3배 증가하며 컨센서스 영업이익(14조원)을 33% 상회하는 어닝 서프라이즈를 시현할 전망”이라며 “특히 4분기 반도체 (DS) 영업이익은 전년대비 5배 증가, 전분기대비 2배 증가한 15조 1000억원으로 예상된다”고 추측했다.

아울러 “이는 4분기 D램 가격이 35% 상승하며 D램 영업이익률이 52.9%로 전망되고, 고용량 eSSD 출하 증가로 큰 폭의 낸드 수익성 개선이 예상되기 때문”이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

자사주 추가 소각도 기대했다. 김 연구원은 “자사주 규정이 강화된 3차 상법 개정안은 조만간 여당에서 발의될 예정”이라며 “삼성전자가 최근 매입한 자사주 10조원 중 소각된 3조원, 임직원 보상 1조 6000억원을 제외한 5조 4000억원은 3차 상법 개정안 법안 처리가 이뤄지면 추가 소각될 가능성이 높아져 자사주 소각 규모는 총 8조 4000억원에 이를 전망”이라고 내다봤다.

이어 “2026년부터 실적 서프라이즈에 따른 잉여현금흐름 급증과 보유 순현금 90조원 등을 고려하면 내년 자사주 추가 매입 및 소각과 3개년(2027년~2029년) 주주환원책 상향 가능성도 높아질 것으로 예상되어 중장기 ROE 개선도 기대된다“고 부연했다.

특히 내년부터 삼성전자는 범용 메모리 가격 상승으로 분기 20조원, 연간 100조원 이상의 영업이익 달성 가시성이 높아진 가운데 프리미엄 스펙을 확보한 HBM4의 품질 테스트 조기 통과 가능성도 매우 높다. 김 연구원은 "반도체 업사이클의 최종 승자가 될 전망”이라고 평가했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.